하반기 반등한다는데…"이 기업은 왜"

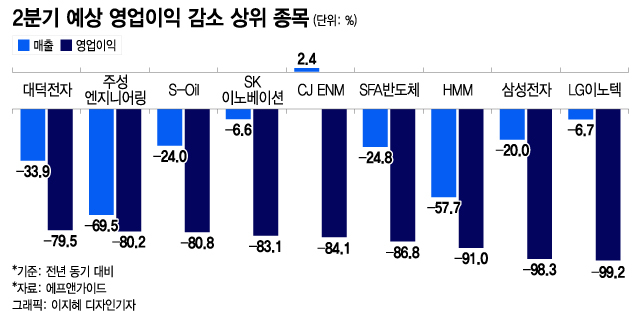

반도체 대장주인 삼성전자 (76,700원 ▲400 +0.52%)도 2분기 영업이익은 전년 동기 대비 98.3% 감소해 부진할 것으로 추정된다. 3분기에도 전년대비 영업이익이 66.1% 줄어들면서 역성장이 불가피하다. 그러나 4분기부터는 영업이익이 전년 동기 대비 15.1% 성장한 4조9581억원을 기록해 회복세가 본격화될 전망이다. 삼성전자와 더불어 반도체 빅2인 SK하이닉스 (177,800원 ▲7,200 +4.22%)의 경우 영업적자 상태가 4분기까지 유지될 전망이다. 다만 4분기를 기점으로 영업적자가 축소돼 1조4182억원을 기록할 것으로 보인다.

정유·2차전지도…'역성장주의보'

S-OIL 울산공장 전경

S-OIL 울산공장 전경같은 기간 금호석유 (128,600원 ▼1,600 -1.23%)는 66.5% 감소할 것으로 예상된다. 3분기(-35.5%)에도 역성장 흐름은 이어질 것으로 보인다. 정제마진 약세와 중국 경기의 더딘 회복이 정유주의 발목을 잡는다. 또 러시아-우크라이나 전쟁 발발로 인해 크게 상승했던 등경유 가격이 정상화된 것도 약점이다. 김현태 BNK투자증권 연구원은 "등경유 마진은 이미 과거 평균 수준으로 하락했고 예상보다 부진한 정유 시황이 이어지고 있다"고 말했다.

이 시각 인기 뉴스

다만 밸류에이션 측면에서는 매력도가 높다는 분석도 나온다. 김현태 연구원은 "부진한 상황이지만 이미 충분한 주가 조정받았고 하반기 정제 마진과 실적이 개선될 가능성이 높다는 점에서 매수 의견을 유지한다"고 밝혔다.

개인 투자자 비중이 높은 2차전지 관련주의 역성장 가능성도 주목해야 한다. 천보 (72,700원 ▼300 -0.41%)의 2분기 예상 영업이익은 지난해 같은 기간보다 48.8% 줄어들 것으로 관측된다. 3분기에도 18.7% 수준 감소할 전망이다. 비에이치 (16,690원 ▲140 +0.85%)도 2분기 전년 동기 대비 45.1% 줄어든 영업이익을 기록할 것으로 예상되는데 이런 흐름은 3분기까지 이어질 전망이다.

2차전지 대장주로 불리는 에코프로비엠 (236,000원 ▲2,000 +0.85%)의 경우 2분기 컨센서스를 밑도는 실적을 발표할 것이라는 관측이 나왔다. 유안타증권은 에코프로비엠이 영업이익이 컨센서스(1320억원)에 못 미치는 1191억원을 기록할 것으로 봤다. 이안나 유안타증권 연구원은 "주요 원자재 가격 하락으로 인한 ASP(평균판매가격) 하락으로 인한 것"이라고 설명했다.