오너 4세가 경영 전면에 나서며 의료기기 사업 인수, 인공지능(AI) 플랫폼을 활용한 신약후보물질 발굴 등 새로운 시도가 추진된 가운데 나온 변화다. 지난해엔 사상 최대 매출을 기록하며 연구개발(R&D) 투자를 뒷받침할 실적도 다졌다는 평이다.

동화약품이 지난 3년간 승인받은 신약 임상은 총 8건인데 이 가운데 5건이 지난 1년 사이 집중된 셈이다. 지난 1년 임상에 진입한 이들 DW6012, DW6013, DW6014 파이프라인은 모두 당뇨 치료용 개량 신약이다. 모두 현재 의료현장에서 폭넓게 처방되는 SGLT-2 억제제 및 DPP-4 억제제 기전의 당뇨치료제인 것으로 파악된다.

이 같은 신약후보물질 재정비는 오너 4세 윤인호 부사장이 경영 전면에 나서며 진행된 회사 체질 개선작업과 맞물린다. 동화약품은 지난해 AI 신약 벤처 온코크로스와 함께 항암제 신규 적응증 발굴에 나선데 이어 또 다른 AI 기반 신약 개발 벤처 심플렉스와는 면역질환 치료제 공동 연구개발 계약을 맺었다. 디지털 치료제 개발 기업 하이에 대한 투자도 단행됐으며 2020년에는 척추 임플란트 기업 메디쎄이를 인수하며 사업 영역을 확장했다.

활명수와 후시딘, 판콜, 잇치 등 일반의약품 제품을 앞세워 안정적 매출을 올린 회사 사업방향이 신약과 의료기기 쪽으로 한 걸음 옮겨간 셈이다. 메디쎄이 인수는 곧바로 회사 실적으로도 연결됐다. 200억원대 매출을 올리는 메디쎄이는 회사 전체 매출의 7% 가량을 담당하는 것으로 파악된다. 윤 부사장이 해당 회사 인수과정을 주도했다는게 회사 안팎의 후문이다.

이 시각 인기 뉴스

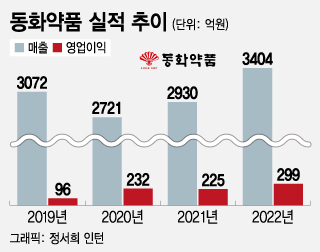

사업구조 변화가 감지되지만, 일반의약품을 통한 기존 사업은 지난해 100년 역사가 넘은 동화약품에 사상 최대 매출을 안겨줬다. 지난해 동화약품 매출은 전년보다 16.2% 늘어난 3404억원을 기록했다. 영업이익도 같은 기간 33% 급증한 299억원으로 집계됐다. 동화약품 관계자는 "주요 일반의약품이 고르게 성장했으며 특히 감기약 판콜 매출이 크게 늘었다"고 말했다.

관건은 새 파이프라인 임상과 추가 신약후보물질 발굴에 실제로 R&D 투자 확대가 집행될지 여부다. 동화약품의 매출 대비 R&D 투자 비중은 매년 5~6%대를 오간다. 매출규모 10위 내 제약사들이 통상 매출액 10% 안팎의 자금을 R&D에 투입하는 것과 비교하면 상대적으로 낮은 비중이다. 한 업계 관계자는 "파이프라인을 재정비하는 것과 실제 R&D 투자를 늘려 신약에 확실히 힘을 싣는 것과는 다른 문제"라며 "결국 오너의 의지가 관건"이라고 말했다.