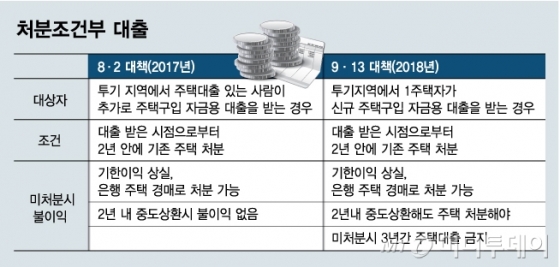

8·2 대책 때는 주택대출을 받은 사람이 신규 주택 구입 자금용으로 대출을 또 받으면 2년 내 기존 주택을 처분하는 조건이었다. 9·13 대책에서는 규제가 한층 강화됐다. 기존에 주택대출을 안 받았더라도 1주택자가 추가로 주택을 사면 처분조건부 대출 규제 대상에 포함된다.

처분조건부 대출은 은행별로 수백건~수천건에 달할 것으로 추정된다. 금감원 관계자는 "다음달부터 주택처분 기한이 만료되는 대출이 있어 정확한 대출 건수 등 현황 파악을 하는 중"이라며 "다만 부동산 시장에 영향을 줄 만큼 곧바로 처분해야 할 주택이 많을 것으로 보진 않는다"고 말했다.

이 시각 인기 뉴스

은행들은 처분조건부 대출을 취급한 영업점에서 일차적으로 주택처분 여부를 확인 중이다. 처분 기간이 임박한 대출에 대해 사전 통지해 주택 미처분시 받을 불이익 등을 설명할 계획이다.

만약 대출자가 기한 내 주택을 처분하지 않으면 은행과 맺은 특별 약정에 따라 기한이익이 상실돼 대출금을 만기와 상관없이 갚아야 한다. 은행은 대출금 회수를 위해 처분조건부 약정이 걸린 주택을 경매로 강제 매각할 수 있다.

특히 8·2 대책 때 처분조건부 대출을 받은 사람과 달리 9·13 대책 후 대출자는 대출금을 중도에 상환했더라도 팔기로 약속한 주택을 반드시 처분해야 한다. 처분조건부 대출을 받아 주택을 구입했는데도 대출금을 갚아 버리면 별다른 '패널티(불이익)'가 없다는 점을 악용할 소지가 있다며 정부가 조건을 추가했기 때문이다. 주택 미처분 시에는 3년간 신규 주택대출이 금지된다.

은행들은 그러나 대출금을 갚아버린 사람의 경우 '패널티'가 크지 않아 주택을 팔지 않고 버틸 가능성이 높다고 본다. 주택을 사고파는 평균 주기가 5년이 넘기 때문에 3년 내 주택대출을 못 받더라도 별다른 불편함이 없어서다. 주택 가격이 상승할 것으로 예상하면 불이익을 기꺼이 감수할 것이란 얘기다.

은행권 관계자는 또 "이자를 꼬박꼬박 내고 있는 고객에게 막상 기한이익상실을 통지하고 주택을 강제로 팔도록 하는 것도 현실적으로 쉽지 않다"며 "관행상 사업자대출도 기한이익이 상실됐다고 곧바로 대출금을 회수하진 않는다"고 말했다.

투기지역 내 처분조건부 대출의 실효성을 높이기 위한 보완책이 마련돼야 한다는 지적이 나오는 이유다. 금감원 관계자는 "처분기간을 지키지 않는 대출을 어떻게 처리할지 세무당국과 논의하는 등 다각도로 검토 중"이라고 말했다.