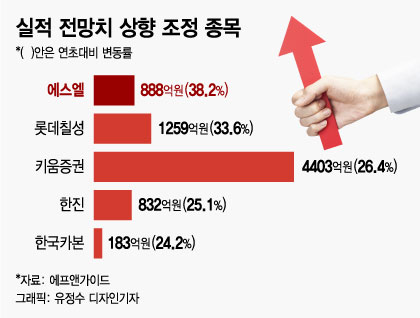

26일 에프앤가이드에 따르면 코스피 193개 종목 중 연초 대비 증권사들의 실적 전망치가 가장 많이 상향 조정된 종목은 에스엘 (29,800원 ▼550 -1.81%)과 롯데칠성 (124,500원 ▼1,500 -1.19%) 키움증권 (123,300원 ▼3,100 -2.45%) 한진 (20,850원 ▼450 -2.11%) 한국카본 (10,860원 ▲20 +0.18%) 등이다.

조수홍 NH투자증권 연구원은 "에스엘의 LED 헤드램프 생산량은 2017년 20만대에서 2019년 139만대로 증가할 것으로 보인다"며 "미국생산 쏘나타는 LED 램프를 기본사양으로 탑재되는 만큼, 신형 쏘나타 생산에 따른 미국 법인 실적 개선도 기대된다"고 강조했다.

정소라 유진투자증권 연구원은 "연내 해외맥주 OEM(주문자상표부착생산) 도입과 발포주 진출 논의가 이어지고 있어 주류부문의 흑자전환 시점이 더욱 앞당겨질 수 있을 것"이라며 "명확한 실적 개선세가 본격적으로 이어질 것"이라고 기대했다.

키움증권 (123,300원 ▼3,100 -2.45%)은 온라인 브로커리지 모델로 금융업종 내 가장 높은 수익성을 시현하고 있는 가운데, 인터넷 은행 라이선스 취득에 대한 기대감 등이 더해지며 연초 대비 26% 가량 상승했다.

이 시각 인기 뉴스

한진 (20,850원 ▼450 -2.11%)의 경우 택배부문 실적 턴어라운드가 실적에 긍정적으로 작용하면서 실적 전망치가 25%가량 올랐다. 지난해 택배 평균 단가는 전년 대비 2.4% 상승했고, 올 1 분기도 전년 동기 대비 3.3% 늘어 상승 추세를 이어가고 있는 상황이다.

이상헌 하이투자증권 연구원은 "1위 사업자인 CJ 대한통운이 택배단가를 인상하고 있어 물동량 증가 및 택배 단가 인상이 지속될 수 있을 것"이라며 "택배가격 인상에 물동량 증가로 레버리지 효과가 발생하면서 해를 거듭할수록 택배부문 실적 턴어라운드가 가속화 될 수 있을 것"이라고 전망했다.

한국카본 (10,860원 ▲20 +0.18%)의 전망치 상향(24%)은 고객사들의 LNG(액화천연가스) 운반선 수주 증가에 따른 수혜가 집중될 것이란 기대감이 깔려있다. 하반기로 갈수록 보냉재 납품이 늘 것으로 보고, 늦어도 내년부터는 보냉재 납품·매출이 급증, 이익단도 두 배 이상 뛸 것이란 분석이 나온다.

반면 실적 전망치가 큰 폭으로 하향 조정된 종목들도 있다. OCI (92,600원 ▼300 -0.32%)는 폴리실리콘 가격 급락이 실적에 직접적인 영향을 미치면서 연초 이후 실적 전망치가 99% 이상 하락했다. 이 외에 한국전력 (20,150원 ▼250 -1.23%)은 70% 이상 떨어졌고, 삼성생명 (77,300원 ▼700 -0.90%) 64%, 잇츠한불 (11,870원 ▼70 -0.59%) 62% 등 실적 전망치가 급락했다.