직접 DIY식으로 퇴직연금을 운용하게 된 계기는 지난해 퇴직연금 수익률이 사상 최저인 1.01%를 기록한데다 펀드 같은 실적배당형 수익률은 -3.82%에 불과했기 때문이다.

DIY로 퇴직연금을 운용한 과정을 설명하기 전에 퇴직연금에 대해 알아보자. 퇴직연금은 △DB형(확정급여형) △DC형(확정기여형) △IRP(개인형 퇴직연금)로 구성된다. DB형은 회사가 원리금보장형 상품 위주로 알아서 굴려주며 DC형은 가입자가 운용을 지시할 수 있는 구조다. DC형은 운용에 대한 책임도 가입자가 져야 하며 회사가 매년 연간 임금총액의 8.3%를 납입해준다.

세액공제도 놓치지 말아야 할 점이다. IRP는 1800만원까지 납입이 가능한데, 연금저축을 포함해 연간 700만원까지는 세액공제를 받을 수 있다. 세액공제 혜택을 극대화하려면 우선 연금저축(개인연금)에 세액공제가 가능한 최대 금액인 400만원을 납입하고 IRP에 추가로 300만원을 납입하는 게 유리하다. 연금저축은 개인연금이기 때문에 운용상 제한이 퇴직연금보다 적다. 연금저축은 원리금 비보장 자산에 100% 투자가 가능하지만, DC형과 IRP는 70%로 제한된다.

◇퇴직연금 DIY 운용 1단계

연말정산 때 세액공제 혜택을 누리기 위해 증권사에 4월 초 연금저축계좌(개인연금)를 개설해 400만원을 납입했다. 5월초 IRP계좌에는 300만원을 납입했다. 매달 50만원씩 적립식으로 납입하지 않고 한꺼번에 700만원을 납입한 이유는 단번에 시장에 진입하기 위해서였다.

이 시각 인기 뉴스

내년 연말정산 시에 받을 수 있는 세액공제 혜택은 700만원의 13.2%에 해당하는 92만4000원이다. 정부가 근로자의 연금 3층구조(국민연금·퇴직연금·개인연금) 형성을 위해 연금저축, IRP에 대한 세액공제 혜택을 통 크게 부여하는 만큼 여건이 허락하는 한 많이 납입하는 게 유리하다.

또한 세액공제 효과 때문에 첫 해 수익률이 0%라도 실제로는 15%의 수익률을 올릴 수 있다. 한번 납입한 돈은 연금 개시 시점 전까지 중도해지를 하지 않는다 전제 하에서다. 그 전에 출금하게 되면 세액공제 받은 금액을 고스란히 토해내야 한다.

◇퇴직연금 DIY 운용 2단계

4월 연금저축 계좌를 개설하고 나서 4월 중순 코스피지수가 2,252.05로 올해 최고점을 경신하는 등 상승추세였기 때문에 머니마켓펀드(MMF)에 돈을 넣고 기다렸다. MMF 수익률은 연 1.87%로 지난해 전체 퇴직연금 수익률보다 높은 수준이었다.

5월 초 갑작스런 미중 무역협상 결렬로 증시가 조정을 받기 시작한 후 5월 말 2000선에 가깝게 하락한 날, KODEX 200 ETF와 KODEX 코스닥150 ETF를 약 2:1의 비율로 매수했다. 해외 ETF 매수도 고려했으나 우리나라 증시가 가장 많이 하락했기 때문에 유가증권시장과 코스닥시장의 대표 ETF를 각각 매수했다.

장기적으로 볼 때, 코스피 2000선은 바닥이라고 생각했고 2000선이 깨지더라도 올해 아니면 내년이라도 2000 위에서 매도할 수 있는 기회가 있을 것이라고 여겼다. 1999년 말부터 2018년 말까지 코스피지수는 매년 평균 3.7% 상승했는데, 연평균 배당수익률 1.6%까지 더하면 코스피시장의 연평균 수익률은 약 5.3%다.

한국 경제가 약 3% 성장을 유지하는 한, 코스피지수도 우상향할 수 밖에 없다고 판단했다. 이 같은 전제 하에, 투자기간을 10년 이상 장기적으로 가져간다고 생각하니, 떨어졌을 때 매수하는 게 그리 무섭지 않았다.

다만 실제 매수 과정에서는 DC형계좌, IRP계좌, 연금저축계좌에서 3번 ETF를 매수해야 하기 때문에 다소 번거로웠다.

◇퇴직연금 DIY 운용 3단계

운 좋게 ETF를 매수한 다음 날부터 코스피 증시가 반등하기 시작했다. 매수한지 약 한 달이 지난 6월 27일 기준, KODEX 200 ETF는 6.6% 올랐다. KODEX 코스닥150 ETF는 움직임이 약해 보여서 2% 상승했을 때 매도했다. 코스닥150 지수는 바이오 비중이 높은데, 최근 바이오 종목이 전반적으로 좋지 않은 점도 고려했다.

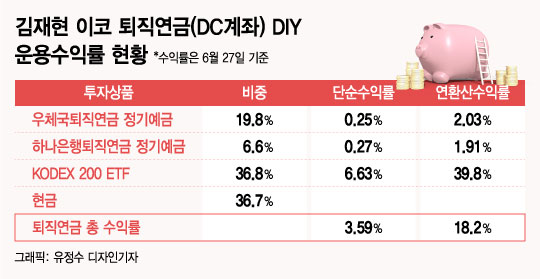

수익률 상황은 어떨까. DC형 계좌를 예로 들면, KODEX 200 ETF 투자 수익률이 6.6%며 정기예금 수익률은 0.25~27%에 불과하다. 약 두 달 만에 올린 총 수익률은 3.59%다. 연환산 수익률은 18.2%지만, 1년 동안 이렇게 높은 수익률을 달성하리라고는 기대하기 어렵다.

앞으로도 ETF 투자를 통해서 장기 투자를 지속할 예정이며 희망 수익률은 연 7%로 국민연금 수익률보다 약 2%p 높은 수치다. 국민연금 연평균 누적수익률은 5.24%다. 수익률 7%를 달성하면 약 10년이면 원금이 두 배가 된다.

연금계좌를 DIY로 직접 운영하는 건 전혀 어렵지 않았다. 10년 이상 장기 투자한다고 생각하니 하락했을 때 매수하는 것도 쉬웠다. 투자할 곳이 마땅치 않거나 지수가 너무 높다고 생각되면 MMF에 돈을 넣어둬도 그만이다. MMF와 정기예금의 수익률은 별 차이가 없다.

IRP, 연금저축에 700만원을 납입하면 받을 수 있는 세액공제 혜택도 큰 메리트다. 또한 강제저축 효과도 쏠쏠하다. 모두 다 아는 사실이지만, 저축되지 않은 돈은 결국 통장에서 사라지고 만다.