가계부채 위험 살아있다…한은 "여전히 높아, 유의할 필요"

머니투데이 한고은 기자

2019.06.20 11:00

[금융안정보고서①]고위험가구·자영업자 채무상환능력 악화

가계부채 증가세가 둔화되고 있지만 여전히 소득보다 빠른 속도로 늘어나고 있는 것으로 나타났다. 부채상환 부담이 큰 가계부채 고위험가구와 자영업자 채무상환능력도 악화된 것으로 조사됐다.

한국은행이 20일 국회에 제출한 '금융안정보고서'에 따르면 올해 1분기말 기준 가계부채는 1540조원으로 전년동기대비 4.9% 증가했다. 가계부채 증가율은 2016년 4분기 전년동기대비 11.6%로 정점을 찍은 뒤 둔화되고 있다.

그러나 소득 증가율을 웃도는 가계부채 증가세는 지속됐다. 한은에 따르면 올해 1분기 처분가능소득 증가율은 3.6%, 가계부채 증가율은 4.9%였다. 처분가능소득 대비 가계부채 비율(추정치)은 올해 1분기 158.1%로 전년동기대비 1.9%포인트 상승했다.

한은은 "가계부채 증가세가 둔화되고 있으나 부채수준은 여전히 높은 상황"이라며 "최근 비은행 금융기관을 중심으로 대출 연체율이 상승 움직임을 보이고 있는 점에 유의할 필요가 있다"고 강조했다.

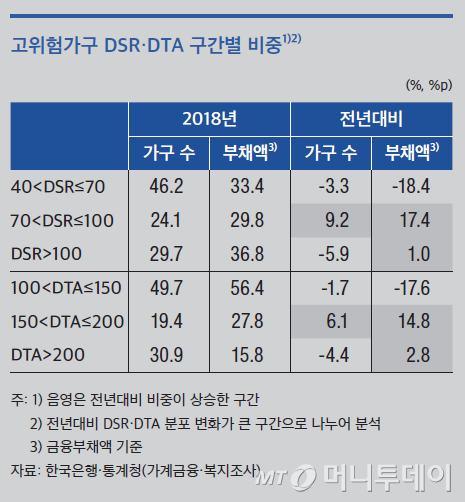

◇가계부채 '취약고리' 고위험가구·자영업자 채무상환능력 악화=이 가운데 가계부채 고위험가구 비중은 전년대비 소폭 감소한 것으로 나타났다. 고위험가구는 DSR과 DTA가 각각 40%, 100%를 넘어 원리금상환 부담이 크고, 자산매각을 통한 부채 상환이 어려운 가구를 말한다.

지난해 3월 기준 전체 금융부채 보유 가구 중 고위험가구 비중은 2.7%, 전체 금융부채액 중 고위험가구 보유 비중은 5.4%로 집계됐다. 각각 전년(2017년 3월)에 비해 0.2%포인트, 0.3%포인트 하락했다.

/자료=한국은행

/자료=한국은행 고위험가구로 남아있는 가구의 채무상환능력은 악화된 것으로 나타났다. 한은 평가에 따르면 고위험가구 DSR 중간값은 2017년 3월 70.6%에서 2018년 3월 76.6%로 상승했다. 같은 기간 DTA는 145.6%에서 150.6%로 올랐다.

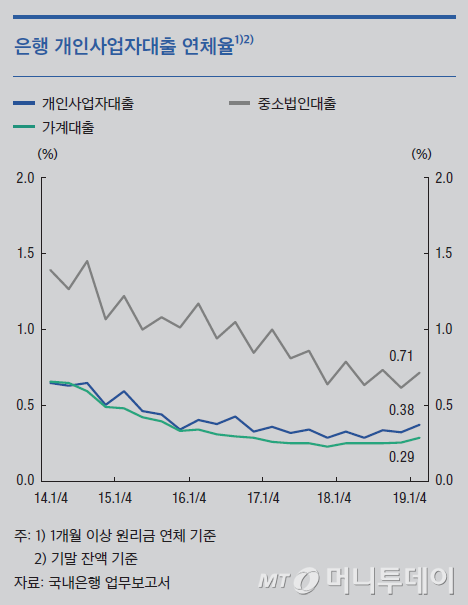

최근 대출 연체율이 높아지면서 부실 우려를 키우고 있는 자영업자 채무상환능력도 다소 악화되고 있다는 분석이다. 올해 1분기말 기준 자영업자 대출 잔액은 전년동기대비 11.2% 증가한 636조4000억원, 같은 기간 개인사업자 대출 연체율은 0.05%포인트 오른 0.38%로 집계됐다.

/자료=한국은행

/자료=한국은행 자영업자 채무상환능력을 나타내는 소득대비대출비율(LTI)는 2017년 220.4%에서 2018년 230.3%로 상승했다. 경상소득 보다 보유한 금융부채가 2배 이상 많다는 의미다. 업종별로는 최근 업황이 부진한 도소매업(239.4%→294.4%), 숙박음식업(222.1%→255.3%) LTI가 비교적 큰 폭으로 올랐다.

같은 기간 자영업자 DSR은 2017년 39.7%에서 2018년 39.0%로 소폭 하락했다. 가처분소득 100원 중 39원을 원리금 상환에 쓰고 있다는 것이다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>