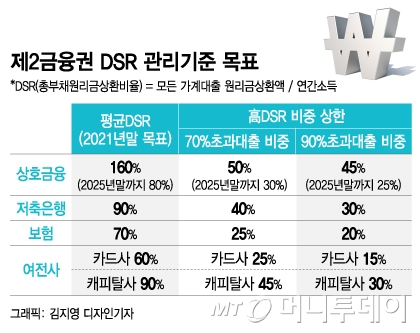

금융위원회와 금융감독원은 2금융권에 적용되는 DSR 관리지표를 확정하고 17일부터 시행한다고 16일 밝혔다. DSR는 모든 가계대출의 연간 원금과 이자 상환액을 연소득으로 나눈 값으로 상환능력을 넘어선 대출을 차단하는 제도다. 은행은 지난해 10월 시행됐다.

금융당국은 2금융권 관리지표 도입과 함께 DSR 산출 방식도 일부 고쳤다. 예적금담보대출은 원금상환액은 제외하고 이자상환액만 부채에 반영키로 했다. 보험약관대출은 단독 대출일 경우엔 DSR을 계산하지 않고 다른 대출에는 약관대출의 이자상환액을 반영토록 했다. 현재 DSR 계산에 반영되지 않았던 대부업 대출도 다른 대출을 받을 때에는 DSR에 포함된다.

은행권에 이어 2금융권에도 DSR이 도입되면 대출 받기가 더욱 까다로워질 것으로 보인다. 2금융권의 DSR 관리지표는 은행권이 비해 느슨하지만 DSR을 산출하는 것 자체가 부담이 될 수 있기 때문이다. 그동안 2금융권 DSR이 높게 나온 건 소득 수준을 제대로 확인하지 않아서인데 앞으로는 일일이 소득수준을 확인할 것으로 보인다.