@머니투데이 김지영 디자인기자

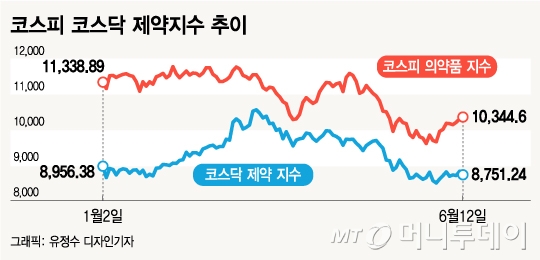

@머니투데이 김지영 디자인기자13일 한국거래소에 따르면 6월 이후 현재(지난 12일 기준)까지 코스피 의약품 지수는 7.13%, 코스닥 제약 지수는 3.05% 상승했다. 지난달 두 지수는 각각 11.49%, 9.82% 하락했지만 이달 들어 상승 반전했다.

코스피 의약품 지수의 경우 구성 종목 중 시가총액 비중이 35.63%로 가장 큰 셀트리온 (179,900원 ▲200 +0.11%)이 지난달 27일 이후 주가가 17% 오르면서 전체 지수 상승을 이끌었다. 반면 같은 기간 삼성바이오로직스 (792,000원 ▲1,000 +0.13%)는 5.8% 오르는데 그쳤고 한미약품 (316,500원 ▲2,000 +0.64%)(1.5%) 유한양행 (72,800원 ▼400 -0.55%)(-2%) 대웅제약 (112,500원 ▲200 +0.18%)(0%) 녹십자 (111,600원 ▼400 -0.36%)(-1.6%) 등 주요 종목 역시 약보합세였다.

삼성바이오로직스의 분식회계 의혹과 검찰수사, 국내 보톡스 업체들의 소송전 등도 투자심리를 악화시키는 요인으로 꼽힌다.

주가 상승의 강력한 모멘텀(재료)인 신약 개발이 지연되는 것도 주가 하락을 부추긴다. 제약·바이오 업체 중에서는 상용화 단계의 약품을 판매해 실적을 내는 것이 아니라 상용화 전 단계에서 기술 이전으로 매출을 올리거나 아예 매출이 없는 기업들이 상당하다. 신약 개발 기대감만으로 주가가 오르면서 일부 종목의 PER(주가수익비율)는 수백배에 달하기도 한다.

이 시각 인기 뉴스

그러나 최근 일련의 사태로 신약 개발 기대감이 하락하면서 실적이 없거나 미미한 제약·바이오 업체들의 주가도 하향 조정 중이다. 항암제 '펙사벡'을 개발 중인 신라젠 (4,585원 ▲60 +1.33%)의 주가는 올 들어 20% 넘게 떨어졌고, 천연물 신약을 개발하는 헬릭스미스 (4,425원 ▼270 -5.75%)는 지난 3월 중순 고점 대비 약 40% 하락했다.

기대를 받고 신규 상장한 종목도 약세다. 지난 12일 코스닥 시장에 상장한 압타바이오 (5,860원 ▲10 +0.17%)는 상장 첫날 시초가 대비 1만1300원(22.5%) 하락한 3만8900원에 마감했다. 지난 2월20일 상장한 셀리드 (3,925원 ▲65 +1.68%)는 시초가 4만3750원으로 시작해 3월 중순에는 6만원대까지 올랐으나 현재는 3만6000원대로 떨어졌다. 두 업체 모두 매출은 미미한데 신약 개발로 적자만 지속되고 있다는 공통점이 있다.

서근희 삼성증권 연구원은 "2016년 한미약품의 기술이전 계약 파기 사태 이후 제약·바이오 업체들의 신약 가치는 지속적으로 하향 조정받고 있다"며 "올해 주요 바이오 기업들의 임상 결과가 기대만큼 부흥하지 못할 것으로 예상돼 신약에 대한 가치평가에도 부정적 영향을 미칠 것"이라고 설명했다. 서 연구원은 제약·바이오 업종에 대한 투자의견을 '매수'에서 '중립'으로 하향 조정했다.

투자심리가 악화한 상황에서는 기대감보다 상용화 단계의 제품을 판매하면서 실적 개선을 나타내는 종목에 투자해야 한다는 분석이다. 서 연구원은 "어려운 환경 속에서도 실적 안정성이 기대되는 유한양행과 녹십자를 추천주로 제시한다"고 말했다.

이명선 신영증권 연구원은 "셀트리온은 1공장 증설과 하반기 예정된 바이오시밀러(복제약) '트룩시마'의 미국 출시 등으로 올해 영업이익 28% 증가가 예상된다"며 "셀트리온, 셀트리온헬스케어 등이 추천주"라고 분석했다.