상호금융권은 2년 내에 평균 DSR를 100%포인트(p) 이상, 저축은행은 20%p 이상 낮춰야 한다. 당장 대출이 어려워질 것이란 우려가 나오지만 금융당국은 소득자료만 제출하면 대출에 차질은 없다는 입장이다.

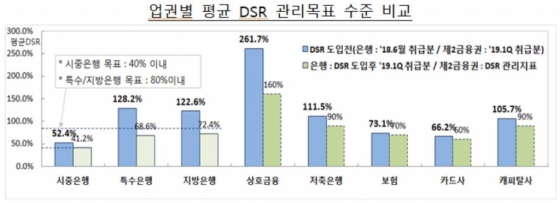

금융당국이 1분기 각 업권별 신규 취급한 가계대출을 기준으로 DSR을 산출한 결과, 상호금융은 평균 DSR이 261.7%에 달했고 저축은행은 111.5%, 보험은 73.1%, 카드사 66.2%, 캐피탈 105.7%였다.

금융당국은 이에 따라 2금융권 DSR 관리지표를 업권별 상황에 따라 차등 적용하고 목표 달성 기간도 충분히 부여하기로 했다.

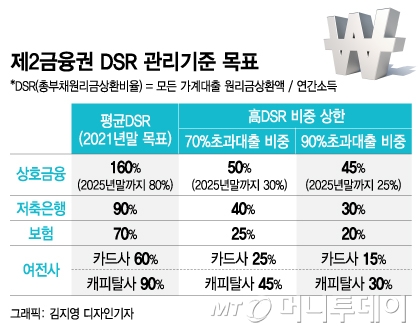

상호금융은 2021년까지 평균 DSR을 160%로 낮추고 2025년까지 80%로 떨어뜨리도록 했다. 저축은행과 캐피탈사는 90%, 보험은 70%, 여전사는 60% 목표를 부여했다.

이 시각 인기 뉴스

◇예적금담보대출 이자만 반영..소득 인정은 확대= 금융당국은 2금융권 관리지표 도입과 함께 DSR 산출 방식도 일부 고쳤다.

논란이 많았던 예적금담보대출은 원금상환액은 제외하고 이자상환액만 부채에 반영키로 했다. 그동안 금융권에선 예적금담보대출은 담보가 확실한 만큼 DSR에 포함시킬 필요가 없다는 지적이 제기돼 왔다.

보험약관대출은 단독 대출일 경우엔 DSR을 계산하지 않고 다른 대출에는 약관대출의 이자상환액을 반영토록 했다. 현재 DSR 계산에 반영되지 않았던 대부업 대출도 다른 대출을 받을 때에는 DSR에 포함된다.

소득 인정 범위는 넓혔다. 농어업인의 경우 조합 출하실적은 신고소득으로 인정하고 신뢰도가 높은 신고소득의 경우엔 최대 90%(현행 80%)까지 소득으로 인정하기로 했다. 또 2가지 이상의 인정·신고소득이 확인될 경우엔 최대 7000만원까지 소득으로 인정한다.

평균 DSR가 높았던 것은 소득 확인을 하지 않았기 때문이며 소득만 확인해도 평균 DSR이 크게 떨어진다는 것.

최훈 금융위 금융정책국장은 "시뮬레이션을 거쳤고 각 업권과도 협의를 통해 달성 가능한 목표를 부여했다"며 "전 금융권에 소득 확인을 통한 상환능력심사를 정착시키는 차원일 뿐 대출을 제한하려는 것은 아니다"고 강조했다.

손병두 금융위 부위원장도 "2금융권 차주들의 금융접근성을 위축시켜 서민과 취약차주들이 어려움을 겪는 일이 없도록 DSR 관리 강도를 적정한 수준으로 설정했다"며 "시행 후 모니터링을 하면서 관리 강도의 수준이 적정한지, 예기치 못하게 애로를 겪는 차주들이 있는지 점검해 필요시 보완하겠다"고 밝혔다.

하지만 정부가 경기 상황을 감안해 대출에 미칠 영향만을 고려해 지나치게 느슨한 목표라는 지적도 나온다.

평균 DSR 목표가 160%에 달하는 상호금융이나 목표가 90%인 저축은행, 캐피탈은 사실상 DSR 개념에 맞지 않기 때문이다. DSR이 100%를 넘는다는 의미는 연간 상환해야 할 대출원리금이 연간 소득을 넘어선다는 뜻이다.