/그래픽=임종철 디자인기자

/그래픽=임종철 디자인기자현재 주식시장에서 가장 궁금한 질문 가운데 하나가 바로 삼성전자 (77,900원 ▲2,400 +3.18%)의 하반기 실적 개선 여부다. 반도체 업황 부진으로 삼성전자 올 1분기 매출액은 전년 동기 대비 13.5% 감소하고 영업이익은 60.2% 급감, 당기순이익은 56.9% 줄어 반토막 났다. 2009년 글로벌 금융위기 이후 삼성전자의 1분기 순익이 감소한 경우는 올해까지 세 번이 있었는데 올해 순익 감소 폭이 가장 컸다.

1월 초 4만원선 아래로 내려갔다가 급반등하며 4만7000원대까지 회복했던 주가도 최근 다시 4만1000원대로 밀리는 등 뚜렷한 추세를 잡지 못하고 등락을 거듭하고 있다.

이런 정보 비대칭 상황에서 회사 내부자가 자사주를 대량 매입하는 행위는 외부 투자자들에게 기업의 미래 이익이 회복될 거라는 긍정적인 확신을 전달하는 역할을 한다. 재무학에서는 이를 ‘신호이론’(Signaling theory)이라 부른다.

기쁘게도 최근 삼성전자 임원들이 대거 자사주를 매입하고 있어 외부 투자자가 이를 통해 상당히 중요한 정보를 감지할 수 있는 기회가 되고 있다. 특히 작년엔 삼성전자 임원들의 자사주 매입이 거의 전무했던 점을 감안하면 최근 삼성전자 임원들의 자사주 매수 러시는 하반기 실적 회복에 대한 매우 긍정적인 신호가 아닐 수 없다.

이 시각 인기 뉴스

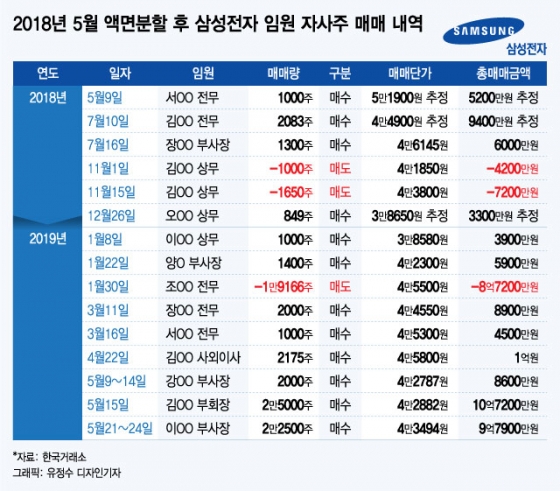

김 부회장은 5월 중순 2만5000주의 자사주를 매입했다. 평균 매입단가는 4만2882원이다. 총 매입금액은 약 10억7200만원이다. 이로써 김 부회장의 자사주 보유규모는 20만주로 늘었다. 삼성전자 임원 중 이건희·이재용 부자를 제외하고 10만주 이상 보유한 사람은 김 부회장이 유일하다.

이 모 부사장도 김 부회장에 뒤이어 자사주 2만2500주를 매입했다. 평균 매입단가는 4만3494원으로 김 부회장보다는 높다. 총 매입금액은 9억7900만원이다. 강 모 부사장도 5월 들어 자사주 2000주를 매입했다. 평균 매입단가는 4만2787원으로 총 매입금액은 약 8600만원이다. 이 부사장과 강 부사장 둘 다 지금껏 자사주를 보유하지 않아 이번이 그들에게 첫 자사주 매입이다.

삼성전자 주가는 지난 17일 4만1000원선이 무너지고 한때 4만850원선까지 하락했는데 김 부회장과 이 부사장, 강 부사장은 이 시점을 전후로 해서 자사주 매입을 결정한 것으로 보인다. 이는 이 가격대가 삼성전자 주가의 바닥임을 간접적으로 시사하는 것으로 볼 수 있다. 24일 현재 삼성전자 주가는 4만2700원으로 김 부회장과 강 부사장의 매입단가와 비슷한 수준에 있다.

이들에 앞서 3월과 4월에도 몇몇 임원들이 자사주를 매입했다. 이들의 평균 매입단가는 4만5000원대로 현재의 주가보다 7% 가량 높다. 3월 중순엔 장 모 전무가 자사주 2000주를 평균 4만4550원에 매수했고, 서 모 전무도 1000주를 평균 4만5300원에 매집했다. 장 전무는 자사주를 처음 매입했고 서 전무는 지난해에 이어 추가로 매입했다. 서 전무는 지난해 5월 50:1 액면분할 직후 1000주를 매입했었다.

지난해 12월 말과 올해 1월 초 삼성전자 주가가 4만원선 밑으로 떨어지며 모두들 공포에 질려 있을 때 과감히 자사주 매입에 나선 임원들도 있었다. 오 모 상무는 지난해 12월 말 849주를 평균 단가 3만8650원(추정)에 매입했고, 이 모 상무는 올 초 자사주 1000주를 평균 단가 3만8580원에 매수했다. 이들의 5개월간 평가이익은 10%가 넘는다.

한편 과거에도 삼성전자 주가가 크게 하락해 저평가 국면에 접어들었을 때 임원들이 적극적으로 나서 자사주를 매입한 전례가 있었다. 예컨대 2013년 6월 삼성전자 주가가 급락하자 8명의 임원들이 대거 자사주 매입에 나섰고 그 달 하순에 주가가 전고점 대비 20% 넘게까지 하락하자 추가로 4명의 임원들이 자사주 매입에 가세하면서 향후 기업 이익 전망에 대한 긍정적인 신호를 제공했다.

하지만 내부자들의 자사주 매입 행위만으로 삼성전자의 하반기 실적 회복을 확신하기엔 성급한 것일 수도 있다. 왜냐하면 삼성전자가 지난달 30일 올 1분기 영업(잠정)실적을 발표하며 동시에 1분기 배당금을 동결했기 때문이다.

삼성전자는 과거 순익이 감소했을 때 2011년을 제외하고는 결코 배당금을 축소한 적이 없다. 2011년 1분기 순익이 30% 감소하고 연간으로 당기순이익이 15% 감소하자 적정배당과 투자확대를 이유로 그해 배당금을 45%나 줄였었다. 그러나 다음 해 배당금을 46% 상향했고 2년 후엔 79%나 늘려 2011년 감소분을 사실상 만회했다.

2014년 연간 당기순이익이 23% 감소했을 때에도 오히려 배당금을 39% 상향했고 다음 해 당기순이익이 2년 연속 감소했을 때에도 배당금 상향폭을 2%로 낮추긴 했어도 결코 동결하거나 축소하지 않았다. 그 후 2016년부터 2018년까지 연달아 배당금을 30%, 46%, 65%씩 큰 폭으로 상향하면서 주주들에게 2015년 소폭 상향에 대한 보상을 해주고 남았다.

그런데 올해엔 배당금이 동결됐다. 2011년 이후 지속된 배당금 상향이 올해에 처음 멈춘 것이다. 1분기 순익이 57%나 감소했다는 발표와 함께 나온 배당금 동결 결정은 내부자들의 자사주 매입 행위와는 정반대의 신호를 준다.

정보 비대칭 상황에서 내부자의 자사주 매입 행위가 외부 시장에 기업 미래 이익 전망에 대한 긍정적인 신호를 보내는 것이라면 회사의 배당금 동결이나 축소 결정은 정반대로 부정적인 신호로 받아들여진다. 종합하면 현재 삼성전자의 하반기 실적 회복 전망에 대한 긍정적인 신호와 더불어 회복세가 예상보다 더딜 것이라는 불안감이 혼재돼 있는 상황이라 할 수 있다.

현재 주식투자자들은 삼성전자의 미래 이익 전망를 두고 지푸라기라도 잡고 싶은 심정이다. 결국 하반기 실적 회복에 베팅을 거는 투자자들은 김 부회장 등 임원들의 자사주 매입 러시에 주목할 것이고, 반대로 비관적인 전망을 갖고 있는 이들은 배당금 동결 결정에 더 무게를 둘 것이다. 자기가 보고 싶은 것만 보고 듣고 싶은 것만 들으려고 하는 게 투자자들의 일반적인 모습이다. 행동재무학은 이를 확증편향(confirmation bias)라 부른다.