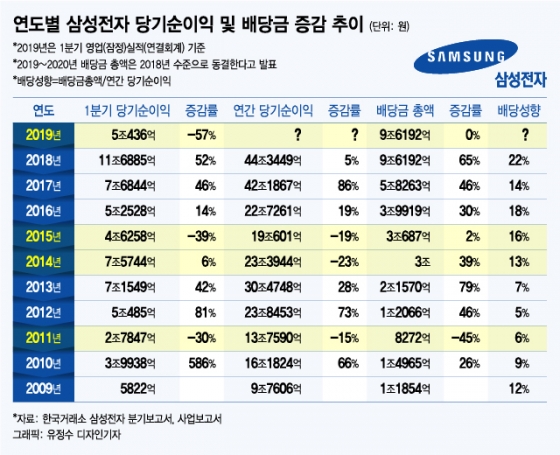

여기서 한 가지 주목할 점은 과거 순익이 감소했을 때 2011년을 제외하고 삼성전자 (79,600원 ▲700 +0.89%)는 배당금을 축소하지 않았다는 점이다. 삼성전자는 2011년 1분기 순익이 30% 감소하고 연간으로 당기순이익이 15% 감소하자 적정배당과 투자확대를 이유로 그해 배당금을 45%나 줄였었다.

2014년 연간 당기순이익이 23% 감소했을 때에도 배당금 상향(39%)은 멈추지 않았고 그 다음해인 2015년 당기순이익이 2년 연속 감소하자 배당금 증가폭을 2%로 낮추긴 했어도 결코 동결하거나 축소하지 않았다.

그 이후 삼성전자는 2016년부터 2018년까지 연달아 배당금을 30%, 46%, 65%씩 큰 폭으로 상향하면서 주주들에게 2015년 소폭 상향에 대한 보상을 해줬다.

이 시각 인기 뉴스

특히 2017년 10월에는 향후 3년간 주주환원정책 계획을 발표하며 그해 배당금을 전년 대비 20% 상향하고 2018년엔 2017년 대비 100% 상향하겠다는 내용을 공개했다. 그리고 2019~2020년엔 2018년과 동일한 배당금 규모를 유지하겠다고 밝혔다.

그런데 2017년에 배당금 증가율(46%)이 당초 계획된 20%를 상회하면서 2018년 배당금 증가율은 상대적으로 65%로 낮아졌다. 그럼에도 결과적으로 2018년 배당금 총액은 당초 발표대로 2배 수준으로 확대됐다.

그런데 올해엔 배당금이 동결된다. 지난달 30일 저조한 1분기 영업(잠정)실적을 발표하면서 삼성전자는 올 1분기 중간배당을 지난해와 동일한 규모로 실시한다고 발표했다. 2011년 이후 지속된 배당금 상향이 올해에 멈춘 것이다. 1분기 순익이 57%나 감소했다는 발표와 함께 나온 배당금 동결 결정은 시장에 어떤 메시지를 줄까?

재무학 교과서에 배당결정이 기업의 미래 이익 전망을 외부에 알리는 신호가 된다는 배당신호이론(dividend signaling theory)이 나온다. 기업의 미래 이익 전망에 대해 경영자와 임원 등 내부자들은 외부자들과 달리 정확한 정보를 갖고 있다. 외부자들은 기업의 중요한 정보를 알 도리가 없어 항상 정보 비대칭(information asymmetry)에 놓여 있다.

이런 상황에서 회사가 기업의 미래 이익 전망을 정확하게 발표를 해도 외부자들에게 확실한 신뢰를 주기가 어렵다. 말로 하는 것은 얼마든지 할 수 있고 진짜 중요한 것은 행동과 실천이기 때문이다. 그런데 배당을 조정하는 결정을 동반한다면 그 때는 얘기가 달라진다.

따라서 기업의 영업실적을 발표하면서 배당이나 자사주 매입 결정을 동시에 내리는 사례가 종종 나온다. 특히 영업실적이 기대치에 비해 나쁘게 나왔을 때 더욱 그렇다.

예컨대 영업실적이 나쁘게 나왔을 때 배당금을 줄이지 않거나 오히려 증액한다고 발표하면 영업실적 악화는 일시적인 현상일 뿐이며 향후 개선될 것이라는 신호를 외부자에게 알리는 효과가 있다. 정말로 미래 영업 이익이 크게 감소한다면 배당을 축소해야 하고 그렇지 않다면 기업은 머지않아 재무적 곤경에 빠지고 만다. 따라서 배당을 축소하지 않는다는 결정은 영업실적 악화는 일시적이며 미래 이익이 개선될 것이라는 경영진의 전망을 외부자에게 전달하는 신뢰성 있는 메시지가 된다.

예상치를 초과하는 영업실적이 나왔을 때도 배당금 결정은 외부자에게 신뢰감을 더해 주는 역할을 한다. 즉 영업실적 개선이 일시적인 현상에 그치지 않고 향후 지속될 것이라는 경영진의 전망을 외부자에게 확실히 전달해주는 것이다.

배당신호이론을 삼성전자에 적용해보면, 올 1분기 기록적인 순익 감소에도 배당금을 축소하지 않고 동결에 그친 의사결정은 미래 이익 전망이 그리 나쁘지 않다는 신호로 해석될 수 있다.

다만 1분기 중간배당만으로 올해 전체 배당정책을 판단하기엔 섣부른 감이 있다. 오는 2분기에도 영업실적 개선이 나타나지 않는다면 삼성전자가 2분기 이후 중간배당금을 축소할 가능성은 얼마든지 있다. 2011년에도 순익이 감소하자 삼성전자는 배당금을 45%나 축소한 바 있다.

그런데 삼성전자는 지난 2017년 10월 향후 3년간 주주환원정책 계획을 발표하면서 올해와 내년까지 배당금 총액을 2018년 수준으로 동결하겠다고 이미 발표한 바 있다. 당시 주주들의 배당수익 예측가능성을 높이겠다는 취지에서 향후 3년간 배당계획을 발표했었다.

따라서 올해 삼성전자 배당금 동결은 이미 1년 반 전에 미리 계획된 것이었다는 측면에서 올해 삼성전자의 배당결정은 올해 순익 증감에 영향을 받지 않는다고도 볼 수 있다.

배당정책과 관련해 재무학 교과서는 안정적 배당(regular dividend)을 유지하는 게 유리하다고 가르치고 있다. 안정적 배당정책이란 기업의 이익 증감에 변동되지 않고 일정한 배당금을 꾸준하게 지급하는 것을 말한다. 예컨대 순익이 급감하거나 혹은 손실을 기록해도 배당을 줄이거나 중단하지 않고 일정한 배당을 계속 지급하는 경우다.

예컨대 특정 연도에 기대치를 크게 상회하는 영업실적을 거뒀다면 정기 배당금을 상향하기 보다는 특별 배당금(special dividend) 형태로 초과이익을 주주들에게 환원한다. 정기 배당금 상향은 미래 이익 개선이 장기적인 추세로 이어질 경우에 시행하고 일시적인 초과이익분에 대해선 특별 배당금이나 자사주 매입 등으로 주주에게 이익을 분배한다.

안정적 배당은 미래 이익 급변의 불확실성을 감소시키고 주주들에게 안정적인 배당수입을 예측 가능하게 한다는 측면에서 선호된다.

따라서 올해 삼성전자의 배당금은 이미 2017년 10월에 발표한 대로 진행되고 있다는 측면에서 안정적인 배당정책의 일환으로도 볼 수 있다.

삼성전자는 국내 시가총액 1위 기업이자 글로벌 최대 IT기업으로 삼성전자의 미래 영업 전망은 한국 경제뿐만 아니라 글로벌 경제의 부침을 가늠케 하는 바로미터 역할을 한다. 삼성전자의 배당정책도 매한가지다. 따라서 삼성전자의 올해 배당금 동결 결정은 아무렇지 않게 보고 넘길 사안은 절대 아니다.