6월부터 약관대출도 DSR에 넣는다

머니투데이 권화순 기자, 김진형 기자

2019.04.26 05:07

약관대출 받고 추가로 주담대 받으면 대출거절될 수도...약관대출만 받으면 DSR 예외적용 검토

6월부터는 보험 계약대출(약관대출)을 받은 사람은 주택담보대출이나 신용대출 등 추가 대출을 받기 어려워진다. 금융당국이 약관대출을 DSR(총부채원리금상환비율) 규제 대상에 넣기로 했기 때문이다.

25일 금융권에 따르면 금융위원회는 오는 6월 3일 시행하는 2금융권 DSR 규제에 보험 약관대출을 포함하기로 했다. 약관대출을 받은 사람이 다른 가계대출을 추가로 받는 경우 DSR 계산 시 약관대출 잔액을 부채에 합산하겠다는 것이다. 지난해 9월부터 보험권에 DSR을 시범운용 할 때는 “확실한 담보가치가 있다”는 이유는 약관대출은 규제 대상에서 제외했었다. 약관대출은 보험사가 보험계약자에게 해 주는 대출로 보험계약을 깰 경우 받을 수 있는 해지환급금의 50~95% 내에서 돈을 빌려주는 상품이다. 대출심사 없이 24시간 전화로 대출신청이 가능하고 중도상환 수수료도 없어 급전이 필요한 서민이나 직장인이 주로 이용한다.

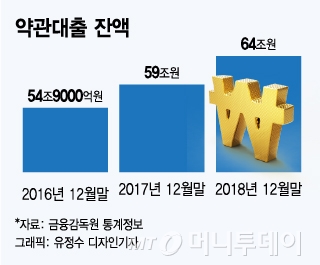

금융당국이 2금융권 DSR을 시행하면서 약관대출을 규제 대상에 넣으려는 이유는 ‘풍선효과’를 우려해서다. 약관대출 잔액은 지난해 말 기준 약 64조원으로 전년도 말 59조원보다 5조원 가량 늘었다. 은행권에 DSR을 도입하고 상호금융권에서 DSR 시범운영을 한 지난해 10월~12월 석달간 약관대출이 2조원 급증했다. 연간 증가율은 8.4%로 지난해 가계대출 평균 증가율 6.7%를 웃돌았다.

금융당국은 ‘확실한 담보’가 있는 은행의 예·적금담보대출과 유가증권담보대출도 지난해 10월부터 DSR 규제 대상에 넣었다. “담보가치가 확실해 대출금을 갚지 않을 가능성이 낮더라도 대출자의 순자산이 감소할 수 있다”는 점을 고려한 것이다. 이 연장선상에서 약관대출도 규제해야 한다는 논리가 나왔다.

금융당국은 약관대출만 단독으로 받는 경우는 DSR 예외 적용을 하는 방안을 검토 중인 것으로 전해졌다. 약관대출은 은행의 예·적금담보대출과 달리 보험약관에 따라 보험계약자가 대출을 원하면 별도의 대출심사 없이 무조건 돈을 빌려줘야 하기 때문이다. 예컨대 보험사가 “연소득이 낮다”, “기존 대출이 너무 많다”는 등의 이유로 대출을 거절할 수 없다. 과거 대법원에서 “약관대출은 보험금을 미리 당겨 쓰는 ‘선지급금’에 해당한다”고 판결한 적이 있어 약관대출을 받을 때는 별도의 소득증빙 자료도 낼 필요가 없다.

약관대출이 생명보험사의 경우 한달에 약 150만건 이상 발생하고, 대출을 받고 얼마 지나지 않아 중도 상환 하는 경우가 많아 DSR을 적용하는 작업이 만만치 않을 것이란 우려도 나온다. 약관대출을 받은 다음날 금융회사에서 주담대를 받더라도 대출정보가 실시간 공유되지 않으면 DSR을 제대로 산출하기 어렵다는 것이다. 약관대출 정보는 신용정보원에도 축적돼 있지 않다.

보험업계 관계자는 “수시로 신규 대출과 중도상환이 이뤄지고 있는데, 약관대출을 부채로 잡을 때 만기를 어떻게 산정할지, 대출정보를 실시간 공유하는 것이 가능한지 등이 문제가 된다”고 말했다. 그는 또 “약관대출을 받은 사람이 추가로 다른 대출을 받으려다 ‘고DSR’로 대출이 거절되면 자칫 보험계약을 해지할 수 있다”며 “보험은 중도해지하면 원금을 다 돌려 받지 못하기 때문에 계약자에게 불리해 진다”며 부작용을 우려했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>