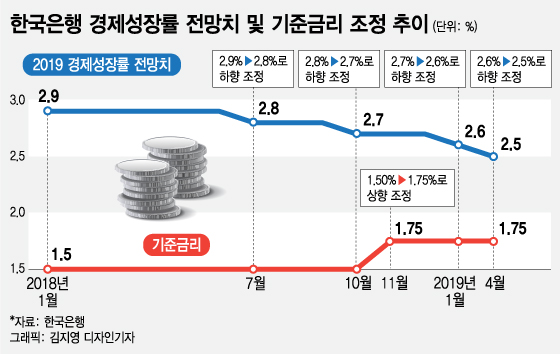

한은은 지난 10월 경제성장률 전망치를 하향 조정하고 나서 곧바로 11월 금융통화위원회에서 기준금리를 1.5%에서 1.75%로 인상하는 이해할 수 없는 행보를 보였다. 당시 이주열 총재는 “국내 실물 경제는 설비와 건설투자가 조정을 받고 있지만 소비가 완만한 증가세를 이어가고 수출도 양호한 흐름을 지속하면서 잠재성장률 수준에서 크게 벗어나지 않는 성장세를 이어가고 있다”고 말했다.

이럴 거면 지난 11월에 왜 금리 인상을 했느냐는 지적이 나올 수밖에 없다. 경기 전망이 안좋으면 금리를 내려도 모자랄 판인데 오히려 기준금리를 덜컥 올려놓고 나서는 성장률 전망치를 연거푸 하향하면 이는 누가 보더라도 비상식적이다. 즉 경제성장률 전망치를 하향 조정하면서 향후 경기가 안좋을 것이라는 시그널을 시장에 주고 오히려 한은은 금리를 인상해버린다면 이는 앞뒤가 안 맞는 조치라는 얘기다.

그러나 반도체 수출이 좋지 않으리라는 점은 이미 지난해 연말부터 꾸준히 제기돼 왔고 그에 따르는 충격도 충분히 예상할 만한 사안이었다. 게다가 반도체 슈퍼사이클이 종료되고, 미중 무역분쟁의 여파가 장기화되면서 주력 제조업의 글로벌 경기 부진이 국내 투자 부진으로 이어지리라는 것도 시장은 충분히 예상하고 있었다.

그런데 한은은 부진한 반도체 경기와 수출·투자 흐름이 마치 의외의 일인 것처럼 반응하면서 4월 들어 다시 경제성장률 전망치를 하향 조정했다. 한은은 이번 경제 전망에 추경 편성이 반영되지 않았다는 해명을 달았지만, 시장에서는 이미 한은의 경제 전망에 재정 확대 효과를 과도할 정도로 선반영했다고 보고 있다. 게다가 6조~7조원 내외의 추경이 편성된다해도 한은이 내놓은 전망치만큼 성장률 제고 효과를 기대하기 어렵다는 평가도 나오는 실정이다.

이 시각 인기 뉴스

시중에 여러 경제전망 기관들이 있지만 중앙은행으로서 한은의 경제성장률 전망은 대내외적으로 가장 높은 신뢰도가 요구된다. 따라서 한은이 성장률 전망치를 하향 조정한다는 것은 한국 경제에 대한 부정적인 전망 포지션을 국내외에 공인해주는 행위로 여겨지고 있다.

그런데 지난해 한은은 경제성장률 전망치를 계속 낮춰놓고는 오히려 금리는 인상하는 엇박자를 보여줬다. 앞으로 국내 경기가 부정적이라고 전망해놓고는 통화정책은 오히려 경기를 위축시키는 방향으로 운용함으로써 한은 스스로 통화정책과 경제전망에 대한 신뢰도에 먹칠을 한 셈이다.

결국 시장에서 '금리인상 실패론'을 넘어 '한은 무능론'이 제기되는 일을 한은 스스로가 자초하고 있는 꼴이다.