금융감독원은 금융소비자가 일정 주기로 금융회사로부터 받아 보는 운용실적 보고서에 '표준요약서'를 추가해 실질수익률을 안내하도록 할 계획이라고 10일 밝혔다. 금융소비자들은 원금 대비 실제 수익률을 가장 궁금해 하는데도 금융회사가 이를 정확하게 안내하지 않는다는 판단에서다.

상품별로는 펀드는 원금 대비 실질수익률과 환매예상금액을 안내해야 한다. 지금도 판매사들은 수익률과 환매예상금액을 다달히 안내하지만 계산방식이 제각각이다. 예컨대 수수료를 먼저 떼는 선취수수료 펀드는 원금에서 선취수수료를 차감하고 난 금액 기준으로 수익률을 계산하기도 한다. 투자원금이 100만원이고 선취수수료가 1%라고 하면 일부 판매사는 원금을 99만원으로 잡고 수익률을 계산해 수익률이 실제보다 높게 나온다. 또 판매수수료·운용보수 등 각종 비용이 얼마인지 금액으로 보여주지도 않는다.

환매예상금액은 중도환매수수료나 이자소득세, 배당소득세 등을 차감하지 않고 안내해 왔지만 올 연말부터는 이 비용을 차감한 실제 환매예상금액을 알려야 한다. 보통 펀드는 배당소득세와 주민세를 합쳐 15.4%의 세금을 뗀다.

보험상품의 실질수익률도 처음으로 공개된다. 보험사들은 계약 해지시 받는 해지환급금, 사업비 등 각종 비용을 일정 주기로 안내한다. 하지만 납입보험료에서 각종 비용을 차감하고 적립한 '적립률' 기준으로만 제시하고 일반적인 수익률은 알려주지 않는다. 적립금을 펀드에 투자해 운용성과를 돌려주는 변액보험은 적립금과 해지환급금, 특별계정(펀드) 수익률이 별도 페이지에 안내돼 소비자가 한 눈에 알아보기 힘들다.

이 시각 인기 뉴스

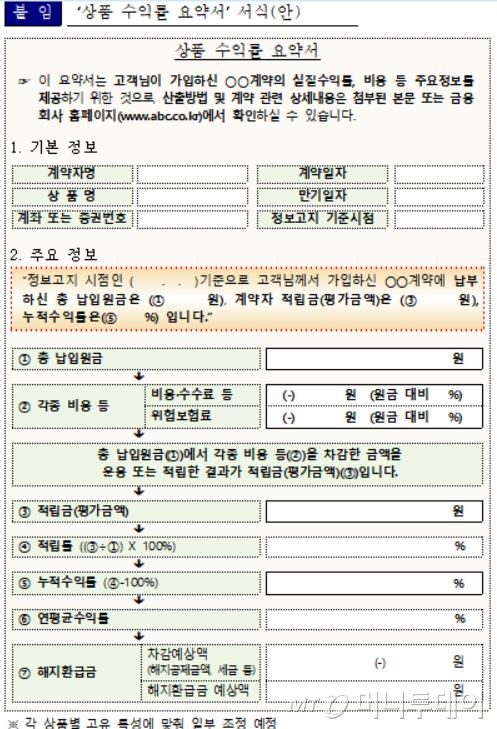

표준요약서가 도입되면 저축성보험과 변액보험의 경우 '적립률' 뿐만 아니라 '실제수익률'도 안내해야 한다. 예컨대 원금이 100만원이고 각종 수수료를 빼고 적립한 금액이 70만원이라고 하면, 종전에는 적립률 70%만 보여줬지만 앞으로는 수익률 '-30%'도 알려야 한다. 수익률은 연평균·누적수익률 2가지로 안내하도록 했다. 보험상품을 해지할 경우 '패널티' 성격의 해지공제금액 등을 뺀 해지환급금 예상금액도 안내된다.

변액보험 가운데 변액종신·변액CI 등 보장성 변액보험은 실질수익률 뿐만 아니라 보험사고 발생시 지급하는 보험금도 안내된다. 예컨대 변액 종신보험은 최저사망보험금이 7000만원이라면 피보험자 사망시 이만큼의 보험금을 준다는 내용도 함께 알려준다.

실질수익률 제공대상 금융상품은 펀드·특정금전신탁·투자일임·보험(저축성·변액)·연금저축 등이다. 다만 종신보험·암보험·CI보험 등 일반 보장성보험은 투자수익보다 보장이 주목적이라 제외된다. 금감원은 오는 12월 31일 기준 '운용실적 보고서'가 나오는 상품부터 일괄 적용한다고 밝혔다.

민봉기 금감원 영업행위감독조정팀장은 "금융회사 입장에서 일방적으로 수익률을 안내하다보니 소비자들이 궁금해하는 정보를 알기 어려웠다"며 "실질수익률 안내 강화로 소비자의 알권리와 금융상품 선택권이 보장될 것"이라고 기대했다.