/자료=한국은행

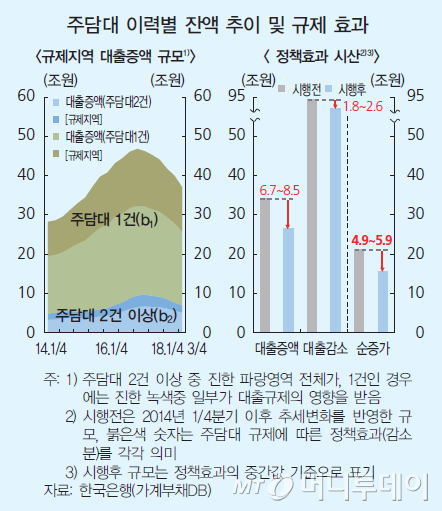

/자료=한국은행한국은행은 19일 국회에 제출한 금융안정보고서에서 최근 정부의 대출규제 강화가 가계부채에 미치는 영향을 분석했다.

분석 대상은 정부의 9·13 주택시장 안정대책에 담긴 대출규제 강화 방안이다. 크게 규제지역 내 주택담보대출 제한, 전세대출 보증 제한, 임대사업자 규제로 나뉜다.

주담대 규제는 주담대 차주들의 신규대출 수요를 억제하고, 상환·해지를 통한 대출감소 규모를 줄이는 효과가 있다. 한은 관계자는 "전체 대출규모가 규제 전 가계대출 증가 추세에 비해 줄어들면서 자연스럽게 상환, 해지를 통한 대출감소 규모도 줄어들게 된다"고 설명했다.

2주택 이상 다주택자와 1억원 초과 고소득자에 대한 전세대출 보증 제한 규제는 이들의 신규대출수요를 연간 4000억~6000억원 줄일 것으로 추정됐다.

임대사업자 규제는 연간 4000억원의 주담대 감소효과를 나타낼 것으로 예상된다. 정부는 9·13 대책에서 주담대를 보유한 주택 임대사업자에 대해 투기지역 내 주택취득 목적의 신규 주담대를 금지했다.

이 시각 인기 뉴스

한은 관계자는 "9·13대책에 포함된 대출규제 정책의 효과는 최대 7조원에 이를 것으로 보인다"며 "지난해 4분기부터 올해 3분기까지 가계신용통계 기준 주담대 증가분인 38조원과 비교하면 적지 않은 숫자"라고 설명했다.

작년 4분기부터 올해 3분기까지 최근 1년간 증가한 가계대출(가계신용 중 판매신용 제외) 증가규모(86조4000억원)와 비교하면 8.1% 수준이다.

한은 관계자는 9·13 대책 시행 이후인 지난 11월 가계의 은행 주담대 증가규모(4조8000억원)가 2년 만에 최대 규모로 늘어난 데 대해 "기존 집단대출 취급이 지속되고 있고, 정부의 총부채원리금상환비율(DSR) 규제 시행 전 대출수요가 늘어난 영향도 있다. 향후 가계대출 증가세는 둔화될 것으로 전망하고 있다"고 말했다.