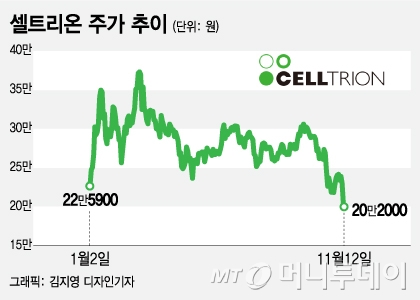

이에 이날 리포트를 낸 증권사 10곳 모두가 목표주가를 낮췄다. 기존 30만~35만원선에 형성돼 있던 셀트리온 목표주가는 이날 22만원(KTB투자증권)까지 떨어졌다.

이는 최근 유럽 바이오시밀러 시장 경쟁이 심화되는 상황과 맞물려 있다. 현재 유럽에서는 셀트리온 경쟁사들이 시장 점유율을 빼앗기 위해 공격적으로 가격을 인하하는 출혈 경쟁을 지속하고 있다. 관련업계에 따르면 셀트리온의 첫번째 바이오시밀러 '램시마'는 판매가격이 오리지널의약품의 약 50% 수준까지 하락한 것으로 전해진다.

이 시각 인기 뉴스

지난해 4월부터 유럽 판매를 시작한 트룩시마는 빠르게 시장에 안착하고 있지만, 이 같은 상황을 고려해 선제적으로 가격을 인하한 것이다. 빠르게 시장 점유율을 안착하고 있지만, 경쟁이 심화한 탓에 선제적으로 가격을 인하한 것이다.

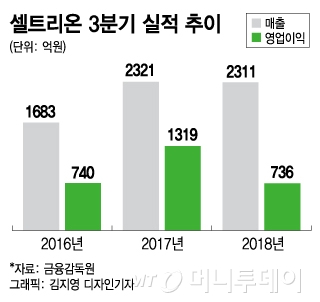

여기에 1공장 증설에 따른 가동률 하락이 더해지면서 원가율은 약 45%로 전년 동기 대비 25% 가량 높아졌다. 셀트리온은 1공장을 기존 5만리터에서 10만리터로 증설하고 있다.

◇내년부터 회복되는 모멘텀…"저가 매수 기회"=증권사들은 4분기까지는 실적 부진이 이어지겠지만, 내년부터 차츰 회복세를 나타낼 것으로 본다. 당장 올 4분기부터 램시마SC(피하주사)의 유럽 허가 신청, 트룩시마와 허쥬마(허셉틴 바이오시밀러, 유방암치료제)의 미국 판매허가가 예정돼 있다. 이들 허가가 순조롭게 진행될 경우 내년부터 판매실적과 수익성이 함께 개선될 것으로 보는 것이다.

1공장 역시 내년 2월까지 라인 연결작업이 마무리되면, 하반기부터 가동률 상승이 예상된다. 서미화 유안타증권 연구원은 "내년 상반기까지는 1공장 가동 중단으로 영업이익 개선이 어려울 것"이라며 "하반기 증설된 1공장에서 5만리터가 추가 가동되고, 이익률이 좋은 트룩시마의 유럽매출 상승과 미국시장 진출으로 수익성 또한 개선될 것"이라고 내다봤다.

따라서 실적 쇼크로 인해 주가 하락이 과도할 경우 저가 매수 기회로 삼으라는 조언이다. 경쟁 심화로 이전과 같은 50% 이상의 영업이익률을 기대할 순 없지만, 여전히 바이오시밀러 선두업체로서 강점을 나타낼 것이라는 전망이다.

강양구 현대차증권 연구원은 "글로벌 바이오시밀러 경쟁심화로 인하여 실적 추청치를 하향했지만, 중장기적으로 긍정적인 모멘텀을 확보 중"이라며 "4분기 예정대로 트룩시마와 허쥬마 미국 승인이 기대되고, 내년 중 램시마SC 판매허가 가능성이 높은 만큼 어닝쇼크로 과도한 주가 조정시 저가 매수 전략이 유효하다"고 판단했다.