삼성전기 3분기 매출액은 2조3700억원으로 전년동기대비 29.8%, 전분기 대비 30.8% 증가했고 영업이익은 4050억원으로 전년대비 293%, 전분기 대비 95.8% 급증했다. 영업이익은 시장 전망치 평균(3653억원)을 큰 폭으로 뛰어넘었다.

MLCC란 스마트폰을 비롯한 가전제품의 필수부품으로 '전자산업의 쌀'이라 불리며 전기차 등에 대량으로 들어간다. MLCC는 작년 말부터 전기차뿐 아니라 애플 등 스마트폰 업체들도 고가의 MLCC를 앞다퉈 채용하면서 수요 증가와 가격 상승이 동반되기 시작했다.

MLCC 호황은 2019년에도 지속될 전망이다. 금융정보업체 와이즈에프엔에 따르면 삼성전기의 2018년 영업이익 예상치는 1조620억원인데 2019년 예상치는 1조4906억원으로 50% 가까이 급증할 것으로 예상된다.

이 시각 인기 뉴스

하반기 메모리 반도체 가격이 하락하면서 주가 고점 논란이 한창인 반도체 업종과 별개로 삼성전기는 MLCC 슈퍼사이클을 타고 실적 '탄탄대로'가 예고되고 있다.

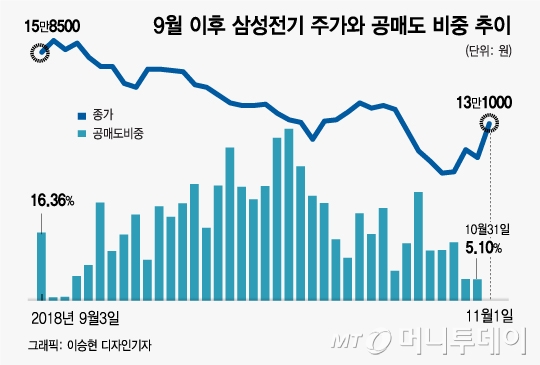

하지만 같은 IT 업종에 속했다는 이유로 삼성전기는 반도체주 급락과 함께 억울한 주가 부진이 계속됐다. 특히 계속된 상승 이후 이제 곧 주가가 내릴 거란 관측이 제기되며 공매도가 폭발했다.

삼성전기 공매도는 9월 들어 증가하기 시작해 10월에 급증했으며 지난달 8일에는 공매도 비중(매매에서 공매도가 차지하는 비중)이 41.8%에 달했다.

노경탁 유진투자증권 연구원은 "10월 말 기준 삼성전기의 공매도 잔고 비중이 국내 주식시장에서 가장 높다"며 "하지만 우려와 달리 MLCC 호황이 상당기간 이어질 것이며 삼성전기는 가파른 실적 성장과 주가 회복을 나타낼 것"이라고 분석했다.

국내 반도체 업황이 고점을 찍고 하락할 거라고 전망한 모간스탠리조차 삼성전기에 대해선 긍정적 전망을 냈다. 김영찬 모간스탠리 아시아 IT 애널리스트는 "MLCC의 구조적 성장 스토리가 계속돼 4분기 실적도 탄탄할 것"이라며 "투자의견 비중확대를 유지한다"고 밝혔다.