대유에이피가 안정적인 밸류에이션 전략을 취했다는 평가가 나오지만 최근 증시 분위기를 고려하면 흥행을 장담할 수 없다는 분석이다.

프라코 공모 철회 뒤 IPO 시장에선 "이제 전통 자동차 산업으로는 공모 시장에서 주목을 받기 힘들 것"이라는 평가가 잇따랐다. 현대차 등 주요 기업의 반등이나 확실한 업황 회복 신호가 감지되기 전까지 IPO 시장에서 자동차 부품 회사의 활약은 저조할 것이란 전망이 우세하다.

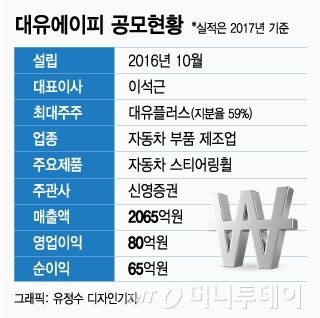

대유에이피가 제시한 예상 기업가치는 약 359억원 수준으로, 지난해 실적 기준 PER은 약 5.5배다. 그동안 우리 증시에서 자동차 부품회사의 밸류에이션 주로 PER 10배안팎에서 형성된 점을 고려하면 무리한 밸류에이션은 아니라는 평가다.

이 시각 인기 뉴스

다만 최근 증시 급락으로 동종업계 기업가치가 대폭 낮아진데다 IPO 시장의 투자심리도 위축되고 있어 대유에이피의 밸류에이션 매력이 부각될지 장담할 수 없다. 또 최근 자동차 산업 업황과 부품회사의 사업 현황을 고려하면 전년대비 실적 성장은 쉽지 않을 것으로 관측된다.

대유에이피의 향후 공모 전략이나 시장 평가에 따라 IPO를 준비중인 다른 자동차 부품회사의 경영 전략에도 영향을 미칠 가능성이 크다. 또 대유에이피 공모 성적은 전통 제조산업에 대한 공모 시장의 가치평가를 가늠할 수 있는 계기가 될 것으로 보인다.

증권업계 관계자는 "최근 IPO 시장 분위기가 가라앉은 상황에서 성장성이나 미래가치에서 높은 점수를 받기 힘든 자동차 부품회사에 대한 시장의 평가는 보수적일 가능성이 크다"며 "밸류에이션 매력이나 성장 전략, 실적 전망 등에서 차별화된 투자포인트를 제시하지 못할 경우 투자 수요를 끌어내기 쉽지 않을 것"이라고 말했다.