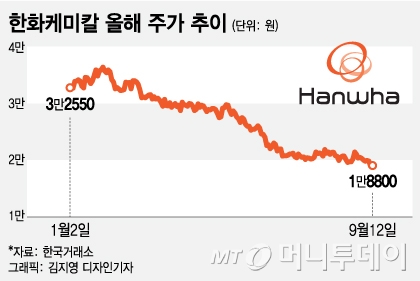

주가 하락은 전날 한화케미칼 100% 자회사인 한화첨단소재가 한화큐셀코리아를 흡수합병한다고 공시한데 따른 것이다.

한화케미칼은 이 과정에서 100% 자회사인 한화첨단소재의 5028억원 규모 유상증자에 참여, 합병교부금을 지원한다. 한화첨단소재와 한화큐셀코리아의 합병비율은 1대 0.5796339, 합병기일은 11월1일이다. 이후 한화케미칼은 한화큐셀코리아와 한화첨단소재의 합병회사를 100% 자회사로 두게 된다.

한화케미칼은 지난달 초에는 자회사인 한화솔라홀딩스와 한화큐셀 간 합병을 추진한 바 있다. 이번 흡수합병까지 완료되면 한화그룹의 태양광 사업 창구가 한화케미칼로 단일화된다. 회사 측은 복잡했던 의사결정 구조가 단순화되고, 사업 효율성을 더욱 높일 것으로 보고 있다. 한화큐셀코리아 실적이 한화케미칼 지분법이익이 아닌, 연결실적에 반영되는 것도 긍정적이다.

이 시각 인기 뉴스

문제는 태양광 산업 환경이 녹록지 않다는 점이다. 대외 악재 속 태양광 전지 핵심원료인 폴리실리콘은 물론, 태양광 셀과 모듈 가격 역시 지속 하락세다. 실제 폴리실리콘 가격은 연초 1kg당 17달러선을 유지하던 것에서 8월 들어 사상 처음으로 10달러선까지 주저앉았다.

올해 태양광 사업은 내내 시련을 겪어왔다. 지난 2월 태양광전지 및 패널에 대한 미국 세이프가드(긴급수입제한조치)가 발효됐고 5월에는 중국이 태양광 발전 보조금을 삭감했다. 전 세계 태양광 수요의 절반 이상을 차지하는 중국 정부가 태양광발전 보조금을 삭감하고 신규 프로젝트 중단 등을 발표한데 따른 여파는 컸다. 게다가 최근 유럽에서는 중국산 태양전지판에 대한 수입제한 조치를 종료하기로 했다. 저렴한 중국산과 가격 경쟁이 심화되면 국내 업체들은 타격을 입을 것으로 예상된다.

한화큐셀코리아 지분가치가 다소 높게 책정된 점도 주가가 호의적이지 않은 이유 중 하나다. 합병교부금으로 미루어본 한화큐셀코리아 가치는 5400억여원인데, 글로벌 모듈 1위 업체 진코 솔라(Jinco Solar)의 나스닥 시가총액이 5370억원 수준이다.

손영주 교보증권 연구원은 "진코 솔라가 큐셀코리아 셀, 모듈 생산량의 2배 수준을 생산하는 것을 감안하면 이번 산정가치는 과다하고 4000억원 수준이 적정하다"고 언급했다.

증권가들은 한화케미칼 눈높이를 줄줄이 낮추고 있다. 미래에셋대우는 투자의견을 '중립'으로 낮췄고, 키움증권은 목표주가를 기존 3만6000원에서 3만1000원으로 하향했다.

박연주, 김민경 미래에셋대우 연구원은 "태양광 시황의 불확실성이 높아진 상태에서 이번 합병 결정으로 한화케미칼의 태양광 부담이 확대될 것"이라며 "밸류에이션은 낮지만 주가 상승 탄력이 약해질 수 있다"고 전망했다.