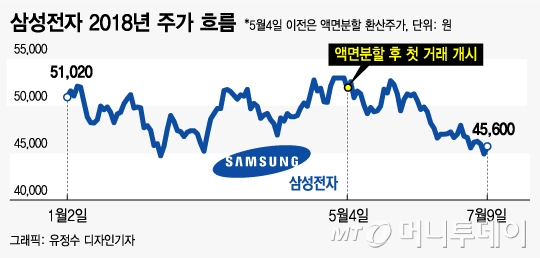

이승우 유진투자증권 이사는 "삼성전자는 올해 실적 개선에도 불구하고 대내외적 리스크로 주가가 올 들어 12% 하락해 글로벌 IT 업종에서 철저히 소외됐다"며 "현 주가는 악재를 이미 반영하고 있는 만큼 이제 3분기 실적 개선에 집중해야 한다"고 말했다.

노근창 현대차증권 리서치센터장은 "원화 약세는 달러로 결제되는 반도체와 디스플레이 제품에 긍정적인 환율 효과를 제공할 것"이라며 "3분기 신규 아이폰에 공급되는 OLED 제품의 경우 삼성디스플레이가 5.85인치와 6.45인치 제품을 100% 공급할 것으로 예상된다"고 언급했다.

3분기 평균 원/달러 환율 전망은 1079.9원 수준이다. 최근 상승한 환율과 비교해 약 40원 격차가 난다. 삼성증권 분석에 따르면 10월에만 환율로 약 1500억원의 손익 효과가 발생하는 등 환율이 3분기 실적에 플러스가 될 전망이다.

이 시각 인기 뉴스

D램은 하반기에도 평균판매단가 상승세가 계속될 전망이다. 올해 삼성전자가 D램에서 벌어들일 영업이익은 38조원으로, 지난해 23조원 대비 급증할 것으로 추정된다. 현대차증권은 신규 아이폰 모바일 D램 수요의 30%, 낸드 수요의 15% 이상을 삼성전자가 공급할 것으로 예상했다.

황민성 삼성증권 테크팀장은 "D램이 1분기는 역성장, 2분기는 8% 성장에 그쳤지만 3분기에는 10% 중반대 성장이 예상된다"며 "낸드도 모바일 신제품 출시 등으로 3분기에 20%대 성장이 기대된다"고 설명했다.

금융정보업체 와이즈에프엔에 따르면 삼성전자의 3분기 영업이익 컨센서스(전망치 평균)는 17조원으로, 사상 최대 분기실적을 경신할 전망이다. 증권사별로는 유진투자증권(16.8조원), 삼성증권(16.8조원) 한국투자증권(16.9조원) 등 전망치가 16조원 후반대에 가장 많이 몰렸다.

권성률 DB금융투자 연구원은 "주가 발목을 잡았던 2분기 실적 이슈는 끝났고 이제 하반기 실적이 관전 포인트"라며 "실적 중심축인 반도체가 건재하고 스마트폰 부진은 디스플레이가 상쇄할 수 있어 우려할 상황이 아니다"라고 낙관했다.