실적 발표를 약 일주일 앞두고 애널리스트의 추정치 하향이 잇따라 실제 영업이익은 예상보다 낮을 가능성이 높아졌다.

박정준 JP모간 전무는 "갤럭시S9 출하량이 기대에 못 미친 가운데 갤럭시노트9 출시가 일부 물량을 상쇄할 가능성이 있지만 전체적으로 IM부문 판매량이 2011년 이후 최저치를 기록할 것"이라며 "D램은 3분기까지 견조한 흐름이 이어지겠지만 2019년부터는 이익이 하락할 것"이라고 분석했다.

LCD 가격 하락으로 고전을 면치 못하고 있는 디스플레이는 2분기에 손익분기 수준의 영업이익을 거둘 전망이다. OLED(유기발광다이오드)가 벌어들인 흑자는 LCD가 2분기부터 적자 전환하며 희석될 것으로 예상된다.

이 시각 인기 뉴스

2분기 실적 부진이 시장에 널리 알려진 상황에서 3분기에는 영업이익이 다시 사상 최고치를 경신할 전망이다. 블룸버그 기준 3분기 영업이익 컨센서스는 현재 17조4100억원이다.

샌지브 라나 CLSA 연구원은 "3분기와 4분기 영업이익은 각각 전분기 대비 13%, 7% 증가한 16조7000억원, 17조9000억원을 기록할 것"이라며 "D램 가격 상승과 출하량 증가, OLED 실적 회복이 기대되고 신규 스마트폰 출시 효과가 기대된다"고 말했다.

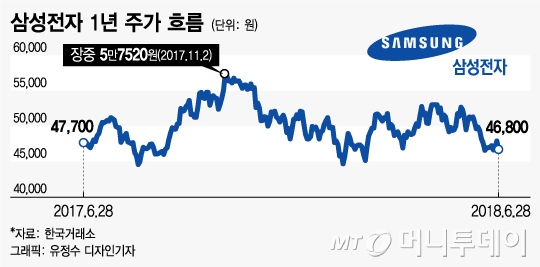

◇주가 "회복될 것 vs 쉽지 않다"…엇갈리는 전망=하반기 실적 회복 예상에도 삼성전자 주가에 대한 애널리스트 전망은 엇갈렸다. 3분기 사상 최대 실적을 다시 한 번 경신하며 회복이 예상된다는 분석과 삼성전자를 둘러싼 제반 환경이 긍정적이지 않다는 견해가 맞서 변동성은 더 높아지는 분위기다.

황민성 삼성증권 테크팀장은 "갤럭시S9 부진, 낸드 가격 하락, LCD 패널 가격 하락 등이 확인된 가운데 추가적 악재는 없는 상황"이라며 "3분기는 D램과 디스플레이 실적 개선으로 다시 사상 최대 영업이익 달성이 예상된다"고 말했다. 삼성증권은 액면분할 후 주가 하락이 동종 업체대비 과도하다며 주주환원정책 강화, 반도체 호황을 감안해 목표가를 6만7000원으로 상향 조정했다.

반면 올해 삼성전자 주가가 기대에 못 미칠 가능성이 높다는 전망도 제기된다. 삼성 금융계열사의 삼성전자 지분 물량 출회 가능성과 삼성바이오로직스 회계 논란 등 불확실성이 있는 데다 실적이 가장 견조한 반도체 부문의 이익 지속성에 대한 의심도 계속되고 있다.

이승우 유진투자증권 이사는 "3분기에 이익이 다시 늘겠지만 낸드 가격 약세와 LCD 적자 지속, 스마트폰 판매 부진으로 실적개선 수준이 기대에 못 미칠 가능성이 높다"며 "미·중 무역갈등에 따른 불확실성도 있어 목표가를 6만2000원으로 하향한다"고 밝혔다.