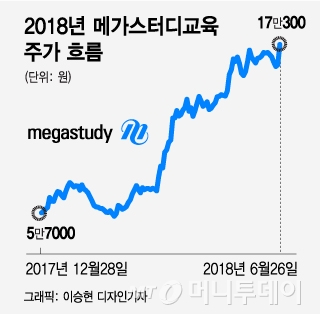

26일 오후 2시57분 현재 코스닥 시장에서 메가스터디교육은 전일대비 1만3800원(8.81%) 오른 17만400원에 거래 중이다. 장중 17만1900원을 기록하며 인적분할 후 최고가를 경신했다. 작년 말 종가는 5만7000원에 불과했는데 2018년 들어서만 주가가 198.9% 급등했다.

수익성 높은 메가패스가 인기를 끌며 1분기 메가스터디교육의 매출은 전년 동기 대비 77% 증가한 838억원, 영업이익은 흑자전환한 52억원을 기록했다. 메가패스가 고성장을 이끌며 고등부 매출액은 전년비 64% 증가한 640억원을 기록했다. 대학 수능시험 종료 후인 4분기와 1분기는 고등교육 업체의 비수기에 해당되는데도 메가패스 효과로 1분기 영업이익이 껑충 뛰었다.

홍종모 유화증권 연구원은 "2분기 영업이익은 전년비 197% 증가할 것으로 추정된다"며 "메가패스가 고등부 온라인 1위 브랜드로 자리잡으면서 미래의 스타강사가 될 신규 강사도 모여들어 흥행에 유리한 환경이 조성되고 있다"고 분석했다.

메가패스는 1타 강사(해당 과목에서 최고매출을 기록하는 인기강사)를 포함한 강사 라인업과 가격경쟁력으로 인기를 끌고 있다. 그간 온라인 교육 시장은 1타강사의 잦은 이직으로 점유율이 들쭉날쭉했는데 지난 몇 년간 고등부 교육시장이 과점 형태로 개편되면서 메가스터디의 1타강사 이직도 크게 감소했다. 아울러 메가스터디가 고등부 온라인 1등 플랫폼으로 정착하면서 메가스터디에서 1타강사가 탄생하는 일이 발생하면서 신규강사 발굴에도 유리해졌다는 분석이다.

이 시각 인기 뉴스

정부 정책 변화도 호재로 작용하고 있다. 지난 6월20일 공개된 대입제도 개편 시나리오들은 정도의 차이는 있지만 정시 비중 상승을 골자로 하고 있어 메가패스의 점유율 상승에 긍정적이란 분석이다. 서울 소재 상위권 대학은 2019년부터 당장 정시 비중을 높일 계획이고, 이에 따라 고3 수험생과 재수생의 메가패스 이용률이 증가할 수 있다는 전망이다.

한편 올 들어 주가가 급등했지만 밸류에이션(기업 가치)은 아직 부담스럽지 않다는 것이 전문가의 견해다. 현재 시가총액이 3961억원인데 올해 영업이익이 500억원 이상, 당기순이익이 400억원 이상 발생할 것으로 추정돼 2018년 예상실적 기준 PER(주가수익비율)은 8배 미만으로 추가 상승 여력이 크다는 분석이다.