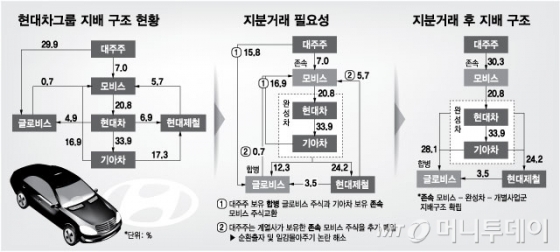

하지만 엘리엇과 ISS 등은 모비스에서 떨어져 나가는 모듈과 AS사업이 과소평가됐다며 분할합병에 반대하는 주장을 펼쳤다. 자동차 부품사업을 물류회사인 글로비스에 붙이는 것도 합리적이 않다는 지적도 나왔다. 이에 동조하는 주주들이 늘면서 현대차그룹은 21일 지배구조 개편을 연기했다.

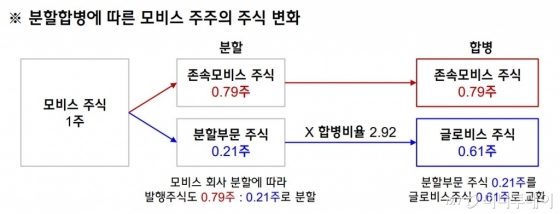

분할부문이 글로비스와 합병할 때는 본질가치로 평가받는다. 자본시장법은 상장사와 비상장사가 합병할 때 상장사는 평균주가로, 비상장사는 본질가치로 비교하도록 규정하고 있다. 분할부문은 향후 수익(60%)과 자산(40%)가치 등을 감안해 본질가치를 9조3000억원으로, 글로비스는 평균주가 기준 5조8000억원으로 평가받았다.

합병비율 산정은 독립된 외부평가기관인 삼일회계법인이 수행했다. 현대차그룹 관계자는 "분할합병의 주된 목적 중 하나는 저평가된 기업가치를 향상시키기 것"이라며 "정부 당국도 분할합병 비율에 대해서는 전혀 문제 삼고 있지 않다"고 설명했다.

이 시각 인기 뉴스

또 분할부문의 세전이익률이 지난해 기준 10.3%로 높은 편임에도 PER(주가수익비율)가 8.6배로 낮게 평가되고 있다고 문제 삼았다. 세전이익률 5.4%인 글로비스와 비슷한 수준이다.

ISS는 분할부문이 14조8000억원, 현대글로비스는 6조5000억원의 가치가 있다고 평가했다. 기존의 6대4 비율이 아니라 7대3 비율로 적용을 해야 한다는 주장이다. ISS는 EV/EBITDA(기업가치/세금이자지급전이익)를 동종기업과 비교하는 방식으로 가치를 평가했다.

ISS 가치평가에서 향후 성장성을 이유로 분할부문에 11%의 프리미엄을 가중했고, 글로비스에는 낮은 성장성을 이유로 25% 디스카운트를 했다. 결론적으로 두 회사에 같은 7.1배의 EV/EBITDA를 적용했다. 분할 부문의 가치를 높이고, 글로비스의 가치를 낮춘 것이다.

이에 대해 모비스는 두 회사의 업종 차이를 적절히 반영하지 못할 뿐만 아니라, 임의적 할인 및 할증을 통해 글로비스 주주에게 일방적으로 불리한 결과를 초래한다고 지적한다.

특히 분할부문이 갖고 있는 △현대·기아차 100% 의존도 △현대·기아차의 중식 시장 불확실설 △비순정품 확대 등으로 인한 AS사업의 불확실성을 감안할 때 할증의 논리력은 더 떨어진다는 설명이다.