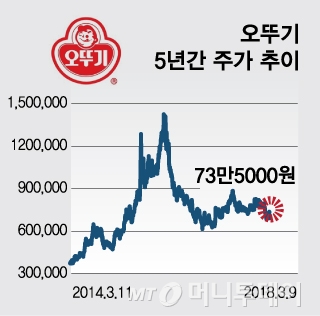

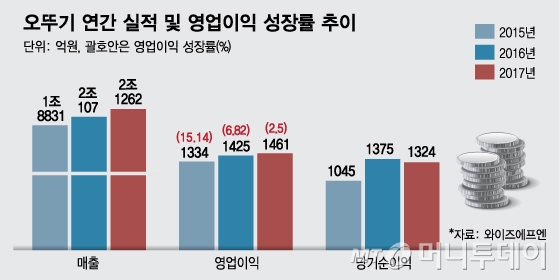

음식료 기업의 이익은 매출 증가보다 원자재 가격 하락이 더 큰 변수가 된다. 특히 매출액에서 원재료 등 상품 매입액이 차지하는 비중이 클수록 더 그렇다. 2017년 3분기 기준 오뚜기 매출액에서 원재료 등 상품 매입액이 차지하는 비중은 73%를 기록했다. 그런데 2015년에는 원재료 가격이 하락했는데도 스낵류 가격 인상이 이뤄졌다. 원자재 가격 하락+스낵류 가격 인상에 히트 상품 출현이라는 음식료 기업 이익 증가를 위한 최상의 조건이 갖춰졌다.

회계 전문가들은 오뚜기의 낮은 이익률 원인을 지배구조에서 찾았다. 오뚜기의 이익 훼손이 발생할 수 밖에 없는 지배구조 문제가 있다는 것이다.

이 시각 인기 뉴스

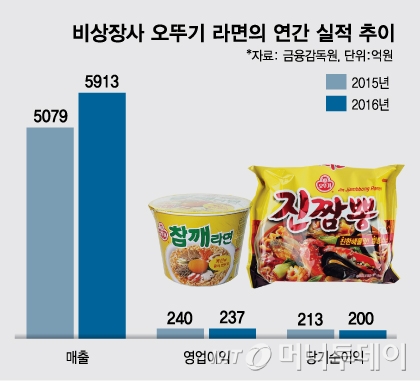

◇'진짬뽕' 히트 수혜는 오뚜기라면이 누려=라면, 식용유 등을 제조·판매하는 오뚜기의 관계사 오뚜기라면은 비상장사다. 최대주주는 35.63% 지분을 보유한 함영준 회장이며 오뚜기가 24.2% 지분을 보유하고 있다.

2016년 오뚜기라면의 감사보고서 '특수관계자와의 주요 거래내역'에 따르면 오뚜기라면이 오뚜기와 거래하며 발생한 매출액은 5874억원다. 오뚜기라면의 2016년 회계연도 전체 매출액이 5913억원인 것을 고려할 때 전체 매출액의 99.3%가 오뚜기와의 거래에서 발생했다. 오뚜기라면이 라면을 만들어 오뚜기에 납품하면서 이익을 내는 바람에 오뚜기가 면제품류 사업부에서 내야 할 이익의 일부가 훼손되는 구조다.

일각에서는 오뚜기가 라면 시장 점유율을 늘리기 위한 대규모 마케팅 비용을 지출해 이익률이 낮아졌다는 주장도 있다. 일부 사실이지만 오뚜기 주주 입장에서는 오뚜기가 직접 라면을 제조해 팔면 되고 오뚜기라면에서 굳이 납품을 받을 필요는 없다.

송치호 이베스트투자증권 연구원은 "오뚜기는 라면 등 '상품' 매출보다 소스류 등 식품 '제품' 매출 성장이 높아져야 이익 성장에 도움이 되는 구조"라며 "라면 산업 호황으로 인한 수혜가 확실한 업체는 오뚜기 보다는 농심"이라고 설명했다.

◇지배구조 최하등급 받은 오뚜기=상장사인 오뚜기와 비상장사인 오뚜기라면의 지배구조는 기업이 계열사 내부 거래를 통해 거래 이익을 총수 일가에게 귀속시키는 '일감몰아주기'에 해당 된다. 때문에 투자자들은 오뚜기라면 같은 오너 소유의 비상장사에 일감을 몰아주는 기업을 선호하지 않는다.

비상장사 오뚜기라면의 존재로 오뚜기는 지난해 9월 한국기업지배구조원으로부터 지배구조 등급 최하위인 'D'를 받았다.

한국기업지배구조원은 코스피 상장사 733곳의 환경경영(Environment), 사회책임경영(Social), 지배구조(Governance) 등을 평가한 2017년 ESG 등급 결과를 발표했다. 특히 지배구조 항목은 기업이 주주권리 보호 장치를 얼마나 잘 갖추고 있는지와 기업의 소유구조, 특수관계인과 거래실적 등을 종합적으로 판단해 S, A+, A, B+, B, C, D 등 7개 등급을 부여했는데 오뚜기는 D등급으로 지배구조에 문제가 있다는 평가를 받았다.