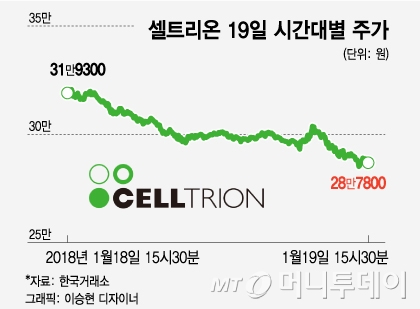

코스닥 시장에서 셀트리온은 전일 대비 9.87% 하락한 28만7800원에 거래를 마쳤다. 지난 11일 30만원선을 돌파한 주가는 일주일여만에 20만원대로 내려왔다. 전날 39조1672억원이던 시가총액은 35조3032억원으로 줄었다.

셀트리온 그룹주가 크게 하락하면서 코스닥 지수는 전일대비 18.20포인트(2.03%) 내린 879.99로 마감했다. 지난해 11월28일 2.48% 하락 이후 최대 낙폭이다.

한 연구원은 "셀트리온 그룹의 R&D 비용 자본화가 세계 동종기업보다 높다"며 "직접 지출한 R&D 비용 비율은 27%에 불과하다"고 지적했다. 이어 2016년 57%에 달했던 영업이익률을 유지하기 어렵고 35%가량으로 내려올 것이라고 전망했다.

앞서 매도 의견을 내놓은 노무라증권에 이어 도이치방크까지 부정적 전망 대열에 가세한 셈.

이 시각 인기 뉴스

한 연구원은 셀트리온의 목표주가를 8만7200원으로, 셀트리온헬스케어에 대해선 4만800원을 제시했다. 셀트리온의 목표주가는 전일 종가 31만9300원의 1/3도 채 되지 않는다.

이와관련 셀트리온 측은 "보고서는 애널리스트의 왜곡된 시각을 전달하고 있다"며 반발하고 나섰다. 특히 도이치뱅크는 셀트리온 (172,900원 ▼4,200 -2.37%)의 목표주가를 8만7200원으로 제시했는데, 지난해 3월 목표주가가 제시된 이후 실적개선 추이를 반영하지 않은 채 목표주가를 유지하고 있는 것은 부당하다는 게 셀트리온 측의 입장이다.

회사 측은 "바이오시밀러 개발사들이 허가 이전에 개발비를 자산화 하는 것은 지극히 정상적인 회계 처리 방식"이라며 "다만 신약의 경우상업화 가능성이 상대적으로 낮기 때문에 R&D비용을 비용으로 처리한다"고 설명했다. 셀트리온 측은 바이오시밀러 개발 중심의 셀트리온과 신약 개발 중심의 해외 제약사의 개발비 자산화 비중을 단순 비교하는 것은 왜곡된 분석이라고 보고 있다.

셀트리온 측은 "항체의약품의 개발, 임상, 허가에서부터 생산까지 모든 과정을 자체적으로 진행하면서 비용을 절감했다"며 "(보고서는) 개발비 자산화 이유를 들면서 셀트리온의 높은 영업이익률을 평가절하 하고자 하는 의도가 있는 것으로 판단된다"고 밝혔다.

한편 셀트리온은 2017년 실적이 매출 8289억원에 영업이익 5174억원으로 잠정집계됐다고 이날 오후 2시께 공시했다. 영업이익 기준 전년 대비 104.7% 급증한 사상 최고 실적이다.

실적 발표 이후 셀트리온 주가는 소폭 반등해 30만원대를 회복하기도 했으나 반등세는 15분을 채 이어가지 못하고 하락세로 돌아섰다. 장 마감을 앞두고 28만4000원까지 떨어진 주가는 막판 소폭 반등에 그쳤다.

한 자산운용사 펀드 매니저는 "코스피 이전 상장을 앞두고 셀트리온 주가가 많이 오른 상황에서 도이치방크 보고서 내용이 전해지자 시장에 차익 실현 빌미를 준 것"이라고 말했다.

또 "코스피 이전 상장이 늦어질 가능성이 높아지면서 이전 상장을 기대하고 셀트리온을 매수한 수급이 꼬이게 됐다"며 "이런 상황에서 전해진 부정적인 뉴스는 주가의 변동성을 키웠다"고 설명했다.