하지만 노승주 CLSA 애널리스트는 "글로벌 확장이라는 합병 논리가 피상적이고 두 기업의 시너지 또한 모호하다"며 "CJ E&M 주주들은 구조적인 모바일 상거래 경쟁에 직면한, 희석된 홈쇼핑 주식을 받게 됐다"고 평가했다.

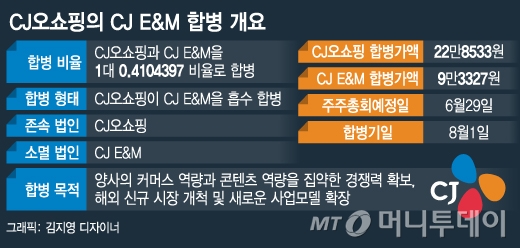

CJ오쇼핑의 CJ E&M 합병 비율은 1:0.41이다. CJ E&M 합병가액은 주당 9만3916원인데 이는 기존 CLSA 목표가(11만6000원)보다 19% 낮은 가격이다.

노 애널리스트는 "두 기업의 합병은 CJ그룹이 '디지털과 글로벌'을 공통 키워드로 미디어, 콘텐츠, 커머스를 하나의 그룹으로 통합하려는 의지를 드러낸 것"이라며 "CJ오쇼핑의 상거래 비즈니스와 CJ E&M의 콘텐츠 사업 성격은 매우 다르다는 게 우리의 생각"이라고 말했다.

이 시각 인기 뉴스

이어 "두 기업이 시너지를 내는 것은 어렵다"며 "CJ오쇼핑의 TV홈쇼핑 사업은 미디어 소비가 디지털로 전환되는 과정에서 도전에 직면한 비즈니스모델이며 향후 이베이, 네이버 등과의 경쟁하면서 어려움을 겪을 것"이라고 판단했다.

따라서 그는 이번 합병이 CJ E&M에 "나쁜 소식"이라고 요약했다. 노 애널리스트는 "CJ가 주장하는 '글로벌 확장'이라는 개념이 불분명하고 특히 CJ E&M 관점에서 CJ오쇼핑으로부터 얻을 수 있는 글로벌 이점이 없다"고 평가했다.

특히 주식시장에서 높은 밸류에이션을 받을 수 있는 CJ E&M 같은 주식이 낮은 밸류에이션을 적용받는 CJ오쇼핑에 흡수되는 상황에선 CJ E&M에 적용되던 PER 하락이 불가피하다고 분석했다.

또 CJ E&M이 보유한 상장사 지분이 CJ오쇼핑 커머스 사업에 투입될 가능성도 주가에 부정적이라고 판단했다.

이와 관련 CJ 경영진은 컨퍼런스콜에서 향후 인수합병을 위해 넷마블게임즈 지분을 활용할 수 있다고 답했다. CJ E&M 현 주가에는 보유 중인 넷마블게임즈와 스튜디오드래곤 지분 가치가 반영돼 있는데 CJ오쇼핑에 흡수 합병된 뒤 이들 지분이 오쇼핑 경쟁력 제고를 위해 활용될 경우 주가 하락이 불가피할 거란 분석이다.

애널리스트들의 견해는 엇갈리고 있다. 이번 합병이 긍정적이라고 해석한 서정연 신영증권 연구원은 "CJ E&M이 이번 합병을 통해 흥행에 따른 실적 변동 폭 완화, 안정적인 현금 흐름을 기반으로 한 콘텐츠 투자, CJ오쇼핑의 해외 사업 거점 등을 활용한 유통 영역 확장이 기대된다"고 언급했다.