MLCC란 스마트폰을 비롯한 가전제품의 필수부품으로 '전자산업의 쌀'이라 불린다. 전기제품에 쓰이는 콘덴서의 한 종류로 금속판 사이에 전기를 유도하는 물질을 넣어 전기를 저장했다 필요에 따라 회로에 공급하는 기능을 한다. 전기차 등은 대량의 MLCC를 필요로 한다.

지난 11월 일본에서 발표된 9월 MLCC 가격은 전년비 24.4%, 전월비 8% 급등해 2015년 3월 이후 3년 만에 최대 상승을 기록했다. 이는 글로벌 MLCC 업체들이 전기차용 MLCC 신규라인 증설에 집중하느라 IT용 MLCC는 공급 부족에도 불구하고 생산량을 늘리지 않아 나타난 현상이다.

덕분에 삼성전기는 4분기부터 향후 1년간 증익 랠리가 기대된다. 권성률 DB금융투자 연구원은 "과거 5년 동안 삼성전기의 4분기 MLCC 매출액 성장률은 전분기 대비 평균 7.2% 감소했으나 이번 분기에는 5% 이상 증가할 것"이라며 "4분기 기준 가장 높은 영업이익률이 기대된다"고 밝혔다.

이 시각 인기 뉴스

에프앤가이드에 따르면 4분기 영업이익 컨센서스는 1102억원으로 3분기(1032억원)를 뛰어넘을 전망이다. 이는 2011년 4분기 이후 6년 만의 3분기 대비 증익이다.

김동원 KB증권 연구원은 "4분기 영업이익은 전분기 대비 14% 증가한 1173억원에 달할 것으로 예상되며 2018년 3분기까지 1년 간 증익 추세가 전망된다"며 "MLCC 평균 판매 단가가 분기 평균 6~8% 상승하면서 가파른 수익성 개선이 예상되기 때문"이라고 밝혔다.

특히 삼성전기는 2018년 이익 성장 모멘텀이 2017년에 비해 크게 둔화되는 삼성전자, SK하이닉스와 달리 2018년에도 이익이 급증할 것으로 예상된다. MLCC 가격 상승 추세가 지속되며 2018년 MLCC 마진이 역대 최대치를 기록하면서 영업이익 증가율이 80%를 넘어설 거란 분석이다.

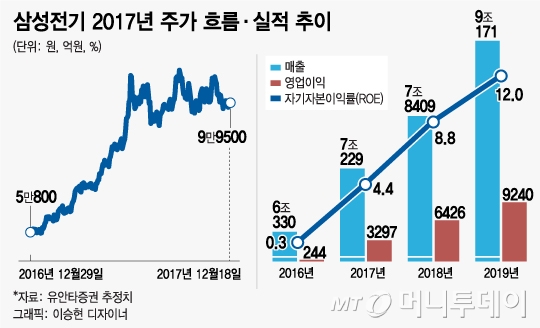

2018년 이익 성장에 대한 전망은 증권사별로 상이한데 유안타증권은 2018년 삼성전기의 연간 영업이익이 2017년 대비 무려 95% 증가한 6426억원에 이르며 IT업종 대형주 가운데 성장률이 가장 높을 것으로 예상했다.

때문에 삼성전자에 대한 투자의견을 '중립'으로 하향 조정하며 2018년 추천주에서 제외한 모간스탠리도 삼성전기에 대해서는 긍정적 견해를 유지했다. 모간스탠리는 2018년 최선호주로 NAVER KB금융 CJ제일제당 SK이노베이션 ING생명 코웨이 삼성전기를 제시한 바 있다.