전문가들은 지주회사와 사업회사의 엇갈린 주가 흐름은 왜곡된 인적분할 비율에서 비롯됐다고 설명했다. 지주회사와 사업회사의 분할 비율은 3월말 재무제표 기준 순자산 장부가를 이용해 65대 35로 정해졌는데 정작 BGF리테일의 사업 대부분이 사업회사에 귀속됐다. 즉 분할 전 법인 기준 매출액의 98%, 영업이익의 96%가 사업회사에서 발생하는데도 지주사의 분할 비율이 65%로 훨씬 높아 분할 재상장 후 극적인 주가 반전이 나타난 것이다.

주영훈 유진투자증권 연구원은 "분할 후 BGF리테일의 기업가치가 적정 가치보다 현저하게 낮게 형성된 만큼 단기 주가 상승여력은 매우 클 것"이라고 전망했다.

때문에 BGF리테일의 신규 목표가는 신영증권(26만원) 유진투자증권(25만원) 한국투자증권(24만원) SK증권(24만원) 등으로 모두 이날 종가보다 훨씬 높았다. 물론 분할 후에는 지주회사에 연간 120억원을 로열티로 지급하고 다른 자회사 BGF네트웍스와 사우스스프링스 등이 지주사에 귀속돼 이익이 감소할 수 있으나 편의점 사업 경쟁력에 미치는 영향은 미미하다는 것이 전문가의 평가다.

이 시각 인기 뉴스

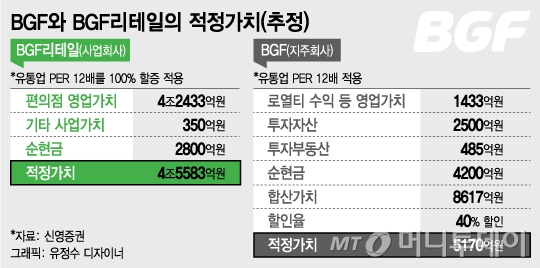

반면 향후 편의점 외 사업과 신규 사업 진출을 위한 투자사업을 담당할 지주회사 BGF의 적정가치는 5170억원으로 추산됐다.

서정연 신영증권 연구원은 "지주회사의 향후 사업전략이 구체화되지 않은 점을 감안해 기업가치 8617억원에 할인율 40%를 적용해 적정 주가를 1만6000원으로 산출했다"고 밝혔다. 이날 BGF의 종가 기준 시가총액이 9211억원인 것을 감안하면 BGF는 하한가에도 여전히 고평가인 셈이다.

전문가들은 향후 편의점 성장률 둔화와 최저임금 상승에 따른 우려가 여전하지만 BGF리테일은 시장점유율 확대로 성장 기조를 이어갈 수 있다고 전망했다.

손윤경 SK증권 연구원은 "최저임금 인상은 편의점 출점 속도를 둔화시키겠으나 투자자들은 이미 편의점 성장 둔화 우려를 인지했다"며 "BGF리테일은 편의점 업종 내에서 점유율 확대를 통한 성장세를 이어가겠다"고 판단했다.