/ 자료=Thomson Reuters Datastream, 글로벌모니터

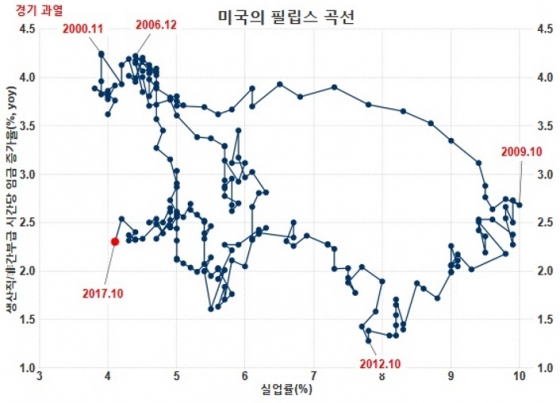

/ 자료=Thomson Reuters Datastream, 글로벌모니터그렇다면 실업률을 가로축(X축)에 놓고 인플레이션 또는 임금 증가율을 세로 축(Y축)에 놓으면 우하향, 좌상향하는 전형적인 반비례 곡선이 나올 것입니다. 그러나 위 그래프에서 보듯이 지난 2009년 실업률이 정점을 찍고 내려오는 와중에도 임금 증가율은 높아지지 않았습니다. 우하향, 좌상향 곡선은 그려지지 않았습니다.

이런 '불황'에 대해 미국 연방준비제도 내부는 둘로 갈라져 있습니다.

이른바 비둘기 진영은 실업률이 하락해도 인플레이션은 잘 생기지 않는다는 점을 인정하고 있죠. 실업률이 더 떨어지도록 놔두어도 별 문제가 없다는 주장입니다.

이 시각 인기 뉴스

이에 반해 매파적인 정책 담당자들은 '필립스곡선' 이론을 중시합니다. 실업률이 일정 수준 아래로 떨어지면 시차가 좀 있더라도 반드시 물가가 뛸 것이니 미리 긴축해야 한다고 주장합니다.

그렇다면 내년 2월부터 연준을 이끌 것으로 보이는 제롬 파월 의장 후보자는 어떤 쪽일까요? 비둘기 진영인 듯합니다. 지난해 6월 연설에서 이렇게 말했습니다. 여기서 말하는 '유휴생산자원'이란 가동되지 않고 있는 설비와 실업자를 뜻합니다.

"40여년 전에 내가 처음으로 거시 경제학을 배울 때에만 해도 인플레이션은 경제 유휴생산자원(slack)의 양에 의해 강력하게 영향을 받는다는 게 일반적인 견해였다. 그러나 유휴자원과 인플레이션의 상호관계는 지난 수년 동안 굉장히 약화되었다. 게다가 인플레이션은 노동자들과 기업들의 기대 인플레이션에 중요하게 의존한다. 오늘날 경제학자들 사이에 광범위하게 수용되는 견해는 지난 1970년대와 다르다. 기대 인플레이션은 실현 인플레이션의 변동에 크게 영향 받지 않는다. 기대 인플레이션은 제법 일정하게 고정되어 있다. 이러한 두 가지 이유들로 인해 인플레이션은 경기변동에 덜 영향을 받게 되었다."

기대 인플레이션이 실제 인플레이션을 결정하는데 차지하는 중요한 역할을 감안할 때 최근의 이러한 흐름들에 주의 깊은 관심을 가질 만하다. 기대 인플레이션이 잘 고정되어 있는 것으로는 보이지만 그런 상태가 계속 유지되는 것이 긴요하다. 그러한 고정을 분명히 하기 위한 유일한 방법은 2%의 인플레이션 목표를 실제로 달성하는 것이다. 나는 그 목표 달성을 위해 최선을 다할 것이다."