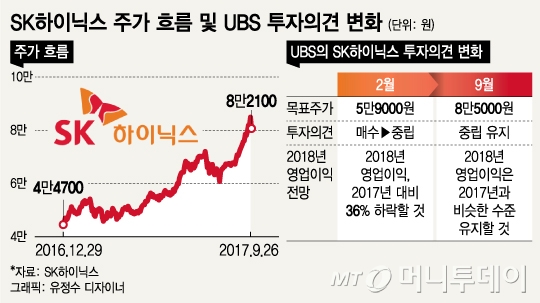

지난 2월 주가 상승에 날개를 달던 SK하이닉스 (170,600원 ▼9,200 -5.12%)를 저격한 글로벌 투자은행 UBS가 분석 오류를 인정했다. 반도체 D램의 슈퍼사이클을 잘못 계산했다며 2018년 SK하이닉스 영업이익이 급감할 거라던 기존 주장을 큰 폭으로 수정했다.

4차 산업혁명에 힘입은 반도체 슈퍼사이클이 한창이던 당시 UBS의 파격적인 주장은 증시에 파문을 일으켰다. 언젠가는 끝날 수밖에 없는 반도체 호황에 대한 불안감에 불을 지펴 보고서 내용이 알려진 2월10일 SK하이닉스는 5% 넘게 급락했고 이후에도 변동성 높은 흐름을 보였다.

다만 UBS는 D램 사이클에 대한 보수적인 입장을 유지했다. 그는 "2018년 D램 수요가 어떻게 변할지 모르기 때문에 하락 요인은 여전하고 2017년 장부가 기준으로 볼 때 주가의 추가 상승 여력도 제한적"이라고 판단했다.

SK하이닉스의 4분기 영업이익 추정치는 4조2100억원, 2018년 영업이익은 13조8600억원으로 각각 상향했다. 2018년 D램 가격은 기존 예상치는 올해 대비 18% 하락이었지만 11% 하락으로 정정했다. 목표가는 기존 7만5000원에서 8만5000원으로 올렸지만 투자의견은 '중립'을 유지했다.

이 시각 인기 뉴스

SK하이닉스에 대한 회의적인 시각을 거두지 않은 UBS는 삼성전자에 대해선 긍정적 견해를 냈다. 고도와 연구원은 "2018년 모바일 OLED 패널의 영업이익이 올해 4조6000억원에서 내년에서 8조원으로 상승할 것"이라며 "메모리는 중기적으로 덜 낙관적이나 기술적 선두를 놓치진 않겠다"고 관측했다. 투자의견 매수를 유지하고 목표가는 300만원으로 올렸다.

26일 코스피 시장에서 SK하이닉스 (170,600원 ▼9,200 -5.12%)는 전일대비 4200원(4.87%) 내린 8만2100원에 거래를 마감했다. 전일 8만6300원의 사상 최고가를 기록한 뒤 외국인 차익실현 매물(406억원)이 쏟아져 낙폭이 컸다.