액티브 펀드는 펀드매니저가 적극적인 운용을 통해 시장 수익률을 초과하는 성과를 올리는 것을 목표로 하지만 인덱스 펀드로 대표되는 패시브 펀드는 코스피200 등 특정 지수를 추종해 지수 상승률만큼의 수익률을 추구한다.

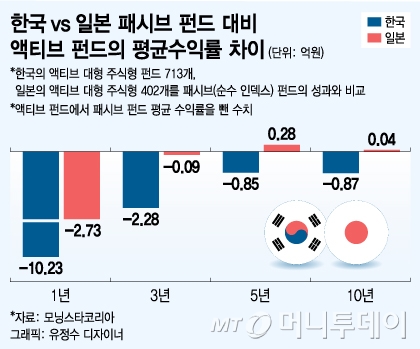

각 기간별로 일본의 경우 패시브 펀드 대비 성과가 좋은 액티브 펀드가 10개 중 3~5개 수준이었다면 한국은 2~3개 수준으로 더 적었다. 특히 1년 성과의 경우에는 0.8개로 1개도 되지 않았다.

반면 일본의 경우 1년은 평균 -2.73%p, 3년은 -0.09%p로 액티브 펀드가 패시브 펀드보다 뒤쳐졌지만 5년과 10년은 각각 0.28%p와 0.04%p로 액티브 펀드가 앞질렀다. 특히 보수가 1.3% 이하로 낮은 저보수 펀드의 경우 3년, 5년, 10년 평균 수익률은 액티브 펀드가 0.7~1.2%p 높은 것으로 집계됐다.

이 시각 인기 뉴스

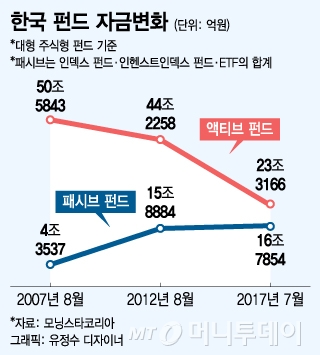

2007년 8월 기준 액티브 대형 주식형 펀드 순자산은 전체 펀드시장에서 92%를 차지했지만 지난 7월 말 기준으로는 58%에 그쳤다. 이 자리를 ETF(상장지수펀드)를 포함한 패시브 펀드가 채우면서 같은 기간 8%에서 42%로 비중이 높아졌다.

세계 펀드 시장을 대표하는 미국의 경우 액티브 펀드 비중이 2006년 84%에서 2016년 말 64%로 줄고 패시브 펀드 비중이 16%에서 36%로 높아졌다는 점과 비교하면 우리나라 펀드 시장 변화의 속도는 훨씬 빠르다.

이날 포럼에 참석한 야마구치 카츠나리 일본 이보슨 어소시에이트 회장은 "한국의 액티브 펀드 시장이 위축된 것은 부진한 성과로 투자자의 신뢰가 떨어졌기 때문"이라며 "일본의 액티브 펀드는 가치에서 성장까지 운용스타일이 넓게 분포된 반면 한국은 성장주에 쏠려있어 장기 성과에서 차이를 드러냈다"고 지적했다.

정승혜 모닝스타코리아 리서치 이사는 한국에서 이례적으로 액티브 펀드 자금이 늘어난 신영자산운용을 사례로 들었다. 정 이사는 "운용 전략, 철학 등의 철저한 승계작업을 통해 시간이 지나도, 펀드매니저가 바뀌더라도 일관된 투자를 하는 자산운용사만 살아남을 것"이라고 말했다.

또 "과도하게 많은 펀드 수 역시 운용사와 판매사에 부담이 되고 있다"며 "단기성과 위주에서 장기목표를 추구하는 방향으로의 전환과 판매중심에서 고객의 금융자산을 관리한다는 자세로의 전환이 필요하다"고 강조했다.