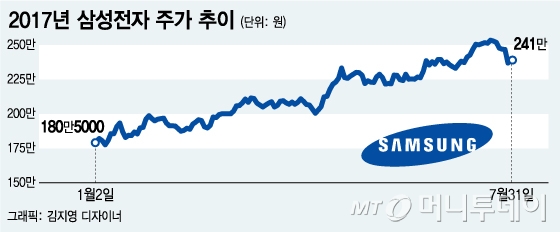

31일 코스피 시장에서 삼성전자 (77,600원 ▼2,000 -2.51%)는 전일대비 2만2000원(0.92%) 오른 241만원에 거래를 마감했다. SK하이닉스 (173,300원 ▼9,000 -4.94%)도 전일대비 1400원(2.17%) 오른 6만6000원에 마감하며 28일 급락에 따른 낙폭을 일부 만회했다.

이는 삼성전자의 3분기 영업이익이 15조원을 돌파하며 사상 최고치 행진을 이어갈 거란 시장의 기대감에 찬물을 끼얹었다. 지난 1년간 계속된 가파른 주가 상승에 대한 피로감이 높던 시장에 조정의 빌미를 주며 IT주 동반 급락으로 이어졌다.

한승훈 도이치뱅크 리서치센터장은 "스마트폰 부품 가격 상승, 아이폰의 디스플레이 주문 지연, LCD 패널 공급 과잉 등으로 3분기에 실적 후퇴가 소폭 나타날 가능성이 있다"면서도 "이연된 주문이 4분기에 집중되며 4분기 실적 회복이 기대된다"고 예상했다.

지난 20일부터 27일까지 삼성전자 주가는 6.7% 하락했다. 애널리스트들은 주가 조정은 향후 이익 전망치가 큰 폭으로 하락할 것을 예상한 차익실현에 따른 것이지만, 3분기 감익은 소폭이거나 실제 감소 가능성이 높지 않아 조정이 과하다고 판단했다.

이 시각 인기 뉴스

앞서 SK하이닉스에 대해 차익실현을 권했던 글로벌IB(투자은행) JP모간은 삼성전자의 3분기 실적이 양호하고 4분기는 더 좋을 거라는 '장밋빛 전망'을 제시하기도 했다. 노무라도 여전히 삼성전자가 아시아권에서 최선호 주식이라는 점을 재확인했다.

박정준 JP모간 리서치센터장은 "회사 측은 3분기 감익을 예상했지만 반도체 부문의 강한 이익 드라이브가 디스플레이와 스마트폰 부문 하락을 상쇄할 것"이라며 삼성전자의 목표주가를 300만원에서 320만원으로 상향 조정했다.

이어 "OLED(유기발광다이오드) 매출은 4분기에 심하게 치우쳐있어 실적 모멘텀은 4분기까지 이어질 것"이라며 "4분기부터는 OLED가 새로운 실적 성장의 추동력이 될 것이고 자사주 매입도 긍정적이므로 주가 상승이 계속될 것"이라고 밝혔다.

노무라의 경우 3분기와 4분기 영업이익 추정치를 각각 15조원, 16조원으로 제시, 공격적인 입장을 유지해 눈길을 끌고 있다. 정창원 노무라금융투자 한국법인 리서치헤드는 "메모리 슈퍼사이클이 2018년까지 계속될 것이며 삼성전자가 성장의 중심에 설 것"이라고 언급했다.