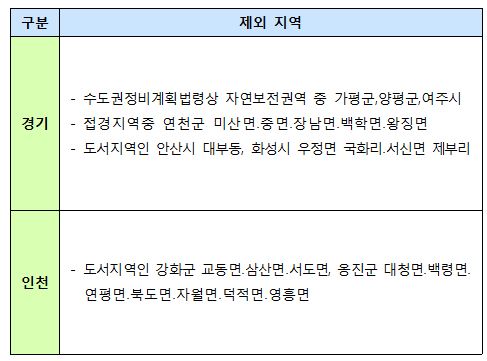

수도권 DTI 규제 제외 지역 / 자료제공=금융감독원

수도권 DTI 규제 제외 지역 / 자료제공=금융감독원22일 금융감독원이 LTV·DTI 규제를 강화하기 위해 변경 예고한 ‘주택담보대출 규제개선’ 관련 행정지도에 따르면 DTI는 아파트에 한해서만 적용된다는 점이 명시돼 있다. 이에 따라 조정 대상지역이라도 단독주택이나 다가구주택, 연립주택, 다세대주택은 DTI 적용을 받지 않는다.

DTI는 수도권에만 적용되지만 수도권에서도 빠지는 지역이 많다. 수도권 중 자연보전, 접경, 도서지역 등 과거 투기과열지구 지정에서 제외된 지역은 DTI 적용을 받지 않는다. 여주시, 가평군, 양평군은 자연보전권역으로 DTI 적용을 받지 않아 이들 지역의 아파트를 담보로 대출을 받을 때는 LTV만 적용받는다. 연천군 미산면 등 접경지역과 안산시 대부동, 화성시 우정면 국화리, 강화군 교동면 등은 도서지역으로 DTI를 적용받지 않는다. 전 금융회사 합산 1억원 이하 소액대출과 미분양 아파트 담보대출도 DTI 적용 대상이 아니다.

장래예상소득은 만 40세 미만 무주택 근로자가 구입 목적으로 만기 10년 이상 비거치식 분할상환대출을 받을 때만 적용된다. 예컨대 월급여가 300만원인 만 35세 무주택 근로자가 연 4%, 15년 만기로 DTI 60%를 적용해 담보대출을 받는다면 현재 소득 3600만원을 기준으로 2억4000만원까지 받을 수 있다. 하지만 15년간 예상소득증가율 34.6%를 적용하면 장래 예상소득은 4223만원으로 늘어나 대출한도도 2억8000만원으로 불어난다.

한편 이번 행정지도는 은행, 보험, 저축은행, 카드사, 상호금융 등 전 금융업권별로 동일하게 적용되며 다음달 3일부터 1년간 시행된다. 금감원은 28일까지 이번 행정지도에 대한 의견을 받는다.