22일 보험업계에 따르면 보험사들은 올해말 시행되는 LAT 개정에 따른 부채 증가분을 어떻게 회계 처리해야 하는지 금융감독원에 질의하기 위해 준비하고 있다. LAT는 미래의 현금흐름을 현재가치로 환산해 보험사가 쌓아야 할 책임준비금을 산정하는 제도다.

책임준비금 증가도 문제지만 처리방법도 큰 변수다. LAT 개정을 회계정책 변경으로 보면 재무제표를 작성하는 기준이 바뀌는 것이기 때문에 과거 재무제표와 비교가 가능하도록 변경 부분이 소급 적용된다. 이 경우 늘어나는 책임준비금을 지금까지 쌓았둔 이익잉여금에서 처리할 수 있다.

금감원 보험리스크제도실은 책임준비금 증가분을 이익잉여금으로 처리해야 한다는 입장이지만 향후 이견에 따른 문제 발생 가능성을 차단하기 위해금감원 회계제도실에 문의해 확실한 해석을 받도록 업계에 권고했다. 금감원 관계자는 “국제회계기준이 바뀌면서 발생한 부채기 때문에 정책 변경이 맞지만 회계 감사시 해석이 달라질 수 있어 공신력 있는 해석을 받을 필요가 있다”고 말했다.

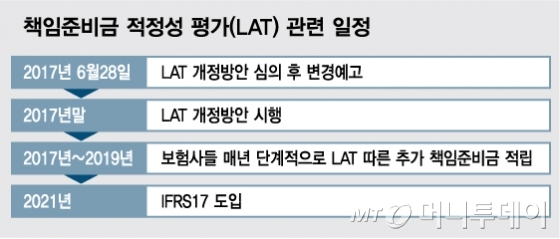

LAT 개정안은 이달 28일 IFRS17 도입준비위원회 심의를 거쳐 올해말 시행된다. 보험사 입장에서는 최대한 빨리 해석을 받는게 중요하다. 보험업계 관계자는 “IFRS17 시행에 따른 충격을 조금이라도 더 완화해야 한다는 점에서 부채처리 등 다양한 부분들을 고민하지 않을 수 없다”며 “LAT 개정안이 시행되기 전까지 회계처리 방식에 대해 확실히 해석을 받아야 한다”고 밝혔다.

이 시각 인기 뉴스

금감원은 일반적인 회계 민원의 경우 질의를 받은 후 14일 이내에 답변하도록 규정하고 있지만 IFRS17 등 전문성이 높은 중요사안의 경우 외부 회계전문가들과 함께 질의회신연석회의를 구성해 검토하기 때문에 기간이 더 길어진다. 질의회신연석회의에서 결론을 내기 어려운 경우 한국회계기준원의 회계기준위원회로 넘겨 다시 검토 과정을 거친다.

금감원 회계제도실 관계자는 “IFRS17과 관련한 질의는 쉽사리 결론 내기 어려운 경우가 많아 답변 기한을 맞추는 것보다 정밀하게 검토하는데 더 초점을 맞출 수밖에 없다”고 말했다.