그래픽=최헌정 디자이너

그래픽=최헌정 디자이너◇비과세 혜택 축소 타격 크지 않아 실적 선방=22일 보험업계에 따르면 국내 25개 생명보험사의 지난 5월 보장성과 저축성 보험의 월초회 보험료 기준 판매실적은 총 868억원1200만원으로 집계됐다. 이는 지난해 5월 843억6000만원과 비교해 3% 가량 늘어난 것이다. 지난 5월 실적에는 대형 생보사인 교보생명의 일부 영업정지 타격도 반영됐다는 점에서 상당한 호실적이다. 교보생명은 자살보험금의 일부 지연이자를 지급하지 않아 재해사망을 보장하는 보험을 지난 19일까지 한달간 판매할 수 없었다.

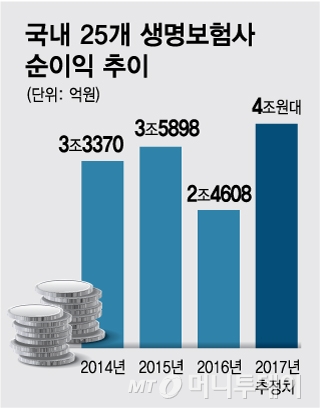

이에따라 생보업계의 올해 연간 순이익이 사상 처음으로 4조원을 넘어설 것이란 전망도 나온다. 저축성보험의 비과세 혜택이 축소되기 전인 올 1분기 25개 생보사 순이익이 1조5740억원으로 전년 동기 대비 18.6% 급증했다는 점을 감안하면 충분히 가능하다는 지적이다.

◇금리 상승으로 역마진·변액보험 준비금 부담 덜어=금리가 오르면 생보사들은 자산운용수익률이 올라가 역마진 부담을 덜 수 있다. 보험사가 계약자에게 돌려주기로 약속한 금리는 지난해 기준 연평균 4%대 중반인데 저금리 기조로 자산운용수익률은 올 1분기 기준 연평균 3.7%에 그쳐 1%포인트 내외의 역마진이 발생하고 있다. 특히 생보사들이 고객에게 연 5% 이상 확정이율을 약속한 계약 비중만 30%대에 달한다.

금리가 올라가면 변액보험 보증준비금 부담도 준다. 변액보험 보증준비금은 수익률이 떨어져도 약속한 만큼의 보험금을 돌려주기 위한 재원으로 보험 판매 당시에 적용했던 최저보증이율이나 예정이율 이하로 시중금리가 내려간 만큼 쌓아야 한다.

이 시각 인기 뉴스

생보사들이 변액보험을 처음 판매한 2001년 당시 예정이율은 연 5.5%였는데 이후 기준금리가 꾸준히 하락해 예정이율과 시장금리의 차이는 해마다 벌어졌다. 이 결과 2010년에 8135억원에 불과했던 변액보험 보증준비금은 지난해 3조원을 넘어서 생보사 순익 감소의 주요인이 됐다.

생보사 한 관계자는 “역마진 부담이 해소되고 수천억원대 변액보험 보증준비금 부담이 완화되면 올해 실적이 당초 우려했던 것보다 양호할 수 있다”며 “다만 2021년 보험 국제회계기준(IFRS17) 도입에 따른 자본확충 변수가 있고 전반적인 저금리 기조가 아직 해소된 것은 아니기 때문에 상황을 좀더 지켜봐야 한다”고 말했다.