가계대출이 16조8000억원, 판매신용이 3000억원 늘었다. 올해 1분기 가계대출 증가액 58.9%인 9조9000억원이 주택담보대출로 파악된다.

여신심사 강화, 시장금리 상승세로 예금은행 신규 가계대출 증가액은 전기(13조5000억원), 전년동기(5조6000억원)보다 비교적 많이 축소됐다. 다만 이에 따른 풍선효과로 2금융권, 기타금융기관 등의 가계대출 증가세는 이어졌다.

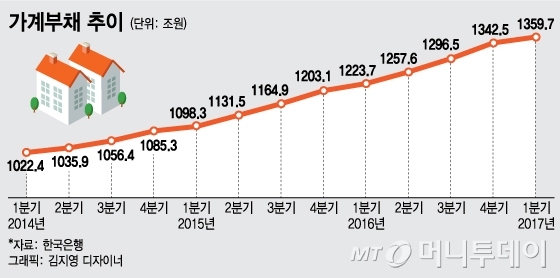

올해 1분기 가계부채 증가폭은 역대 최대치인 지난해 4분기(46조1000억원)보다 29조원 줄었다. 다만 1분기는 통상 이사철 비수기로 주택 거래량이 평소보다 적고, 연말 상여금으로 대출금 상환을 하는 사례도 있어 증가세가 완전히 꺾였다고 보기 어렵다는 분석도 있다.

이 시각 인기 뉴스

실제로 가계대출이 증가세가 본격화 되기 이전 시점인 2010~2014년 1분기 평균 가계부채 증가액은 4조5000억원이었다. 올해 1분기와 비교해서는 1/3 수준도 되지 않았던 셈이다.

1분기 기준 가계대출이 가장 많이 늘었던 시점은 지난해로 증가액이 20조6000억원이었다. 올해 1분기는 이보다 3조5000억원 줄었으나 역대 두 번째로 많은 규모다.

서울 한 시중은행 가계대출 창구에서 고객이 상담을 받고 있는 모습. /사진제공=뉴스1

서울 한 시중은행 가계대출 창구에서 고객이 상담을 받고 있는 모습. /사진제공=뉴스1한은 관계자는 “가계부채 증가세가 전분기, 전년동기와 비교해 줄었지만 2014년 이전과 비교해서는 여전히 많은 규모”라며 “추가적인 관리가 필요한 시점”이라고 말했다.

금융당국은 올해 3월부터 2금융권에도 소득심사 강화, 분할상환 유도 등을 통해 관련 대출 증가세를 진정시킬 계획이다.

전문가들도 최근 가계부채 증가세에 대해 안심할 단계는 아니라고 평가한다. 윤석현 서울대 객원교수는 “은행권 대출이 비은행권 대출보다 너무 빨리 줄어드는 것은 문제가 있다”며 “가계부채 관리 강화시 자금을 빌리기 어려워지는 서민층에 대해 정부가 어떤 식으로든 대응책을 마련해야 한다”고 지적했다.

새 정부는 부채 증가율을 소득 증가율보다 낮게 유지해 가처분소득 대비 부채 비율이 150%를 넘지 않도록 하는 이른바 ‘총량 관리제’를 추진할 방침이다. 또한 기존 LTV(주택담보인정비율)‧DTI(총부채상환비율) 이외에 DSR(총부채원리금상환비율) 을 대출심사에 적극 활용키로 했다. 또 행복기금이 보유 중인 1000만원 이하 10년 이상 장기 연체 채권 1조9000억원 규모를 소각하는 한편 대부업법상 법정 최고금리인 27.9%를 단계적으로 20%까지 낮출 것으로 예상된다.

그러나 소액 부채 탕감 방안의 경우 차주 ‘모럴 헤저드’에 대한 우려도 제기된다. 정권이 바뀔 때마다 이런 시혜적인 혜택이 반복될 경우 그동안 성실히 빚을 갚았던 대다수 대출자에게 잘못된 시그널을 줄 수 있다는 것이다.