이 연금보험은 1994년부터 2003년까지 판매된 유배당 상품인데 배당준비금에 적용하는 이율을 취지와 달리 낮게 계산한게 문제가 됐다. 생보사들은 소비자 보호를 위한 대승적 차원에서 배당금에 예정이율만큼은 최소한 붙여 적립하기로 했다.

해당 연금보험을 가장 많이 판매한 삼성생명의 경우 계약건수가 19만건으로 과소 적립된 배당준비금은 700억원 수준이다. 교보생명의 계약건수는 15만건으로 330억원을 더 적립해야 한다. 나머지 7개 생보사까지 합치면 추가 적립해야할 전체 준비금 규모는 1000억~2000억원 수준이 될 것으로 보인다.

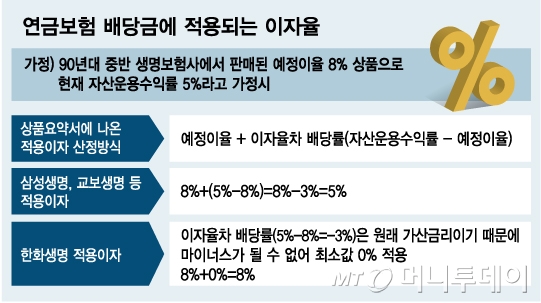

유배당 연금보험은 자산운용 수익률이 좋으면 배당금을 주는 상품이다. 배당금은 연금 개시 전까지 준비금으로 쌓아 놔야 하는데 이 준비금에 붙는 이자 계산에 논란이 있었다. 예정이율에 이자율차 배당률(자산운용수익률-예정이율)을 더한 만큼의 이자를 붙여 배당준비금을 쌓도록 돼 있었다.

한화생명과 알리안츠생명은 자산운용 수익률이 예정이율보다 낮아 이자율차 배당률이 마이너스가 나도 최소 예정이율만큼을 적립해 줬다. 반면 다른 생보사들은 자산운용수익률이 예정이율을 밑돌면 자산운용 수익률 만큼만 지급해 왔다.

이 시각 인기 뉴스

생보업계 관계자는 "배당준비금 적립 기준이 명확하지 않아 단순 산식에 따라서 이자율차 배당률을 마이너스로 적용해 왔던 것"이라며 "금융소비자 보호 차원에서 대승적으로 이번에 전액 지급을 결정했다"고 밝혔다.

금융당국은 '역마진' 상황에서도 애초에 약속한 예정이율 만큼 배당준비금을 굴려줘야 한다는 입장이다. 금감원은 해당 생보사들을 상대로 의도성 여부가 없는지 등을 파악하기 위한 실태조사를 진행 중이다.