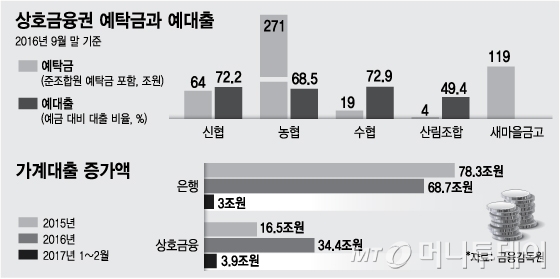

신협, 농·축협, 수협, 산림조합, 새마을금고 등 상호금융권 가계대출은 올들어 2월말까지 3조9000억원이 늘어 은행권 증가액 3조원을 넘어섰다. 지난해 증가액은 34조4000억원으로 전년 16조5000억원 대비 2배 급증해 가계부채 부실의 ‘뇌관’으로 지목됐다.

특히 2009년부터 비과세한도가 2000만원에서 3000만원으로 늘어나면서 상호금융권 예금이 크게 늘었다. 상호금융권의 예금잔액은 지난 1월말 494조원으로 2008년 말 대비 6년간 94.8% 급증했다. 이는 같은 기간 은행권 예금 증가율(80.9%)을 능가하는 것이다.

상호금융은 기업대출이 거의 없어 불어난 예금 대부분이 가계대출 재원으로 쓰였다. 상호금융권은 예금 대비 대출 비율을 뜻하는 예대율이 지난해 9월말 기준으로 신협과 수협이 평균 72%, 농협이 평균 68%에 달한다. 상호금융의 예대율 규제 상한선은 현재 80%인데 단위조합별로는 80%에 육박하는 곳이 많다는 지적이다. 올 상반기부터 상호금융이 주택담보대출 분할상환 비중을 30%까지 늘리면 예대율을 100%까지 허용하기로 방침이 정해진 만큼 상호금융권 가계대출은 더 늘어날 것으로 보인다.

이 시각 인기 뉴스

상호금융권 예금에 대한 비과세혜택은 조세 형평성 차원에서도 수정될 필요가 있다는 지적이다. 상호금융권 예금의 비과세혜택은 원래 조합원만 누릴 수 있다. 농·축협과 수협, 산림조합은 해당 업종에 종사해야 출자금을 내고 조합원이 될 수 있고 신협과 새마을금고는 해당 지역에 거주하기만 하면 출자금을 내고 조합원이 될 수 있다. 하지만 조합원이 될 수 있는 출자금 기준이 1만원에 불과한 곳도 있는 등 천차만별인데다 거래만 있으면 준조합원 자격을 얻을 수 있어 비과세혜택이 남발되고 있다. 실제로 상호금융권 예금의 절반 가량이 준조합원의 몫으로 추정된다.

금융당국 관계자는 “2015년에 검토된 대로 14%, 9%, 5%, 0%로 세제혜택을 단계적으로 줄여가거나 비과세 한도를 축소하는 방안, 적용대상을 조합원으로 한정하는 방안 등을 고려할 수 있다”며 “가계대출 증가 속도를 감안해 기획재정부 등 관계부처와 합의할 계획”이라고 밝혔다.