서울 한 아파트 모델하우스가 예비 청약자들로 붐비고 있다. /사진제공=뉴시스

서울 한 아파트 모델하우스가 예비 청약자들로 붐비고 있다. /사진제공=뉴시스"한여름에 겨울옷을 입은 격"이라며 주택담보인정비율(LTV)과 총부채상환비율(DTI)를 각각 70%, 60%로 완화했다.

◇ '빚내서 집사라'…부동산 부양책의 산물= 이는 이른바 ‘초이노믹스’라 불린 최 전 부총리 경기부양 핵심 대책이었다. 한국은행도 이에 부응해 2.5%였던 기준금리를 잇따라 인하했다.

전세 재계약시 수천만원~1억원 가량 더 내야하는 상황에 몰린 서민들은 금리가 낮을 때 대출을 더 받아 집을 사는 선택을 했다. 당시 정부 정책을 ‘빚내서 집사라’로 비유했던 것도 이런 이유에서다.

2014년 성장률은 3.3%를 기록, 2011년(3.7%) 이후 3년 만에 3%대를 회복하면서 경기부양 효과가 나타나는 듯 했다. 그러나 ‘약발’은 오래가지 못했다. 성장률은 이후 2015년 2.6%, 2016년 2.7%로 2년 연속 2%대로 꼬꾸라졌다. 단기 부양책의 한계였다.

이 시각 인기 뉴스

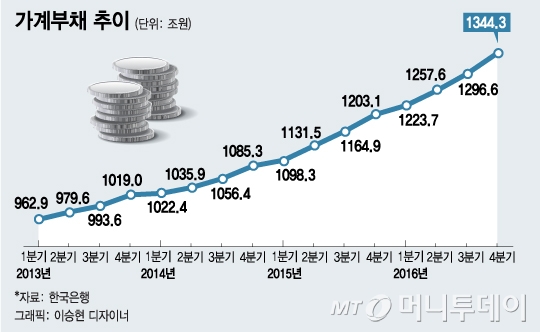

이런 가운데 정책의 부작용인 가계부채는 눈덩이처럼 불어났다. 부동산 부양책 시행 전 1050조원에서 지난해말 1344조원으로 늘었다. 2년 반동안 약 300조원 늘어난 것이다. 가계부채 증가율은 부동산 투기가 극심했던 2006년 이후 처음으로 10%대를 넘었다.

2006년 불어난 가계대출 총액이 65조원이라는 점을 고려하면 최근 가계부채 증가는 규모와 속도 모두 전례없는 일이다. 2015~2016년 2년간 증가한 주택담보대출만 150조원에 달한다.

정부가 가계부채 관리 대책을 내놨지만 가계빚 증가세는 꺾이지 않았다. LTV·DTI를 그대로 유지한 상태에서 설익은 일부 대책은 되레 부동산 가격만 더 끌어올리는 ‘역효과’를 냈다.

최 전 부총리는 물론 이후 부임한 유일호 부총리도 “가계부채는 관리 가능한 수준”이라는 입장을 밝혀왔다.

그러나 이런 발언과 달리 최근 가계부채 ‘질’은 상당히 악화된 것으로 보인다.

지난해 시중은행이 아닌 상호금융, 새마을금고, 저축은행 등 2금융권 가계대출 증가액은 42조6000억원으로 전년(22조4000억원)보다 20조원 가량 급증, 역대 최대치를 기록했다. 보험사, 증권사, 대부사업자 등의 가계대출도 37조3000억원이나 불어났다.

그동안 금리인하로 정부 정책을 뒷받침했던 이주열 한은 총재는 지난해 하반기부터 이 문제를 지속적으로 제기했다. 향후 미국 금리인상으로 국내 시장금리가 오르면 한은이 기준금리를 묶더라도 2금융권 고금리 대출을 받은 저소득층이 부채 상환에 어려움이 가중될 수 있다는 우려 때문이다.

실제로 비은행 가계대출 금리는 저축은행이 약 15%, 신협과 새마을금고가 5% 정도로 시중은행을 대폭 웃돈다. 이마저도 평균 개념으로 신용등급에 따라 금리가 차등 적용되는 점을 고려하면 저소득층, 저신용자 부담은 더 커질 수 있다.

정부가 시중은행 대출심사를 강화하고 원금을 나눠 갚는 관리 대책을 내놨지만 저소득층을 오히려 2금융권으로 밀어내는 ‘풍선효과’가 발생했다. 정부는 올해 2금융권 대출도 조이기에 나설 방침인데 이럴 경우 더 이자부담이 큰 대부업체로 옮기는 '2차 풍선효과'도 우려된다.

윤석헌 서울대 교수는 “2금융권 대출심사를 강화하면 대출을 못 받는 사람들이 대부업체로 밀려나가는 또 다른 풍선효과가 생길 수 있다”며 “경기가 계속 나빠지는 상황이어서 취약계층, 저소득층 부채에 정부가 대책을 강구해야 한다”고 말했다.

정부는 아직 근본 대책인 LTV, DTI 규제는 손 댈 생각이 없다. 유일호 부총리 겸 기획재정부 장관은 지난 14일 국회 기획재정위원회 업무보고에서 “부동산 시장이 안정된 상황이라 LTV, DTI를 바꾸지 않겠다”고 밝혔다.

한은도 가계부채 총량 관리는 별도로 검토하지 않고 있다. 이주열 한은 총재는 지난해 국정감사에서 “가계대출 총량 관리제는 시장 원리를 크게 제약하고 의도치 않은 부작용을 가져올 수 있다”고 말했다.

전문가들은 근본적인 가계부채 연착륙 대책을 주문한다.

김동원 고려대 교수는 “연간 가계소득 증가율이 1%가 안되는 상황에서 고금리 비은행 대출이 늘어나는 것은 위험한 신호”라며 “정부는 가계부채 문제를 어떻게 연착륙 시킬지 장기적인 관점에서 정책을 만들어야 한다”고 말했다.