시장에서는 당초 지난해 말 120엔대에 있던 엔/달러 환율이 올 3월 말에 124엔까지 오를 것으로 봤지만 엔/달러 환율은 올 들어 11% 떨어졌다. BOJ가 사상 처음으로 도입한 마이너스 금리 정책도 엔화 강세(엔고)를 막는 데 역부족이었다.

엔/달러 환율(파랑, 왼쪽, 달러당 엔)-美·日 10년 만기 국채 실질금리 스프레드(%포인트) 추이/그래프=블룸버그

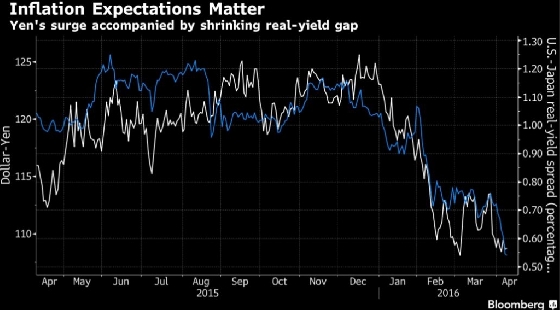

엔/달러 환율(파랑, 왼쪽, 달러당 엔)-美·日 10년 만기 국채 실질금리 스프레드(%포인트) 추이/그래프=블룸버그시장에선 최근 두드러진 엔고 현상을 이해할 수 없다는 분위기다. 세계 경제를 둘러싼 우려가 엔화의 안전자산 매력을 자극했다는 설명 만으로는 의문이 해소되지 않는다는 것이다. 일본에서는 마이너스 금리까지 도입한 BOJ의 통화완화 공세로 국채 금리(수익률)가 속속 마이너스로 곤두박질치고 있다. 게다가 일본에서는 최근 경기의 취약성을 방증하는 지표들이 쏟아지고 있다.

아베 총리가 최근 월스트리트저널(WSJ)과의 회견에서 환율시장 개입을 경계하는 발언을 한 게 엔화 강세를 부추겼다는 분석도 있다. 하지만 아소 다로 일본 재무상과 일본 정부 대변인 격인 스가 요시히데 관방장관이 잇따라 엔화의 과도한 강세 흐름을 문제 삼았다는 점에서 아베 총리의 발언은 어느 정도 수습됐다고 볼 수 있다.

엔화 강세가 수그러들지 않자 전문가들은 다른 데서 이유를 찾고 있다.

이 시각 인기 뉴스

블룸버그는 9일(현지시간) 여러 분석 가운데 미국 투자은행 모간스탠리와 프랑스 소시에테제네랄의 이론을 소개했다. 두 은행은 미국과 일본 국채의 실질금리 차이(스프레드)에 주목했다. 일본의 기대 인플레이션이 낮아지면서 실질금리가 올라 엔화의 투자 매력이 커졌다는 분석이다.

미국과 일본의 10년 만기 국채의 실질 금리 스프레드는 연초 1.1%포인트에서 최근 0.6%포인트로 떨어졌다. 일본의 실질금리가 그만큼 올랐다는 말이다.

캘빈 체 모간스탠리 미국 통화전략 부문 공동 대표는 "실질금리가 높으면 자본유출을 막을 수 있고 다른 조건이 같다면 이는 엔화 대비 달러 가치를 압박할 수 있다"고 설명했다. 그는 엔/달러 환율이 9월 말에 105엔까지 하락할 것으로 예상했다.

앨빈 탄 소시에테제네랄 투자전략가도 "엔화의 최근 강세는 일본의 기대 인플레이션 추락에 따른 것"이라며 "일본의 명목금리가 마이너스로 떨어져도 (기대 인플레이션 하락에 따라) 일본의 실질금리 상승세가 미국과 유럽에 비해 더 가팔라졌다"고 거들었다. 그는 엔화 강세를 부추기는 이 추세가 한동안 이어질 것으로 봤다.

◇엔/달러 105엔이 고비…美·日 통화정책이 변수

니혼게이자이신문도 엔고 흐름이 한동안 이어질 것이라는 게 전문가들의 중론이라고 10일 보도했다.

신문은 오는 14-15일에 미국 워싱턴DC에서 G20(주요 20개국) 재무장관·중앙은행 총재 회의가 열리는 만큼 일본 정부와 BOJ가 엔화 매도 개입에 나서기 어려울 것으로 봤다. 통화 약세 유도 경쟁(환율전쟁)을 초래할 수 있다는 비판을 살 수 있기 때문이다.

아울러 월스트리트저널(WSJ)은 소식통의 말을 빌려 아베 총리의 환율 개입 자제 발언이 정치·외교적 부담에 따른 진심이라고 전했다. 미국 대선 유력 후보들이 일본의 엔저 공세를 비판해왔고 미국과 일본이 주도하는 환태평양경제동반자협정 (TPP)도 참가국에 통화절하 경쟁 자제를 요구하고 있다는 것이다. 더욱이 일본에서는 다음달 말에 G7(주요 7개국) 정상회의가 열린다.

게다가 BOJ는 지난 1월에 마이너스 금리를 도입해 이달 말 금융정책결정회의에서 추가 통화완화에 나서기 어렵다는 게 전문가들의 관측이다. 이에 따라 시장에선 엔/달러 환율의 심리적 고비를 105엔으로 본다. 엔화 강세와 함께 도쿄 증시 대표지수인 닛케이225는 1만5000선을 향해 하락할 것이라는 전망이다. 3월 말에 1만7000선을 웃돌았던 닛케이225지수는 지난 주말 1만5821.52를 기록했다.

그럼에도 외환시장에서는 엔고 행진을 막을 수 있는 건 결국 BOJ의 추가 통화완화나 FRB의 통화긴축(금리인상)이라고 본다고 니혼게이자이는 지적했다.