5년 연평균 수익률은 확정기여형(DC) 3.38%, 확정급여형(DB) 3.23%, 개인형퇴직연금(IRP) 2.96% 순으로 높았다.

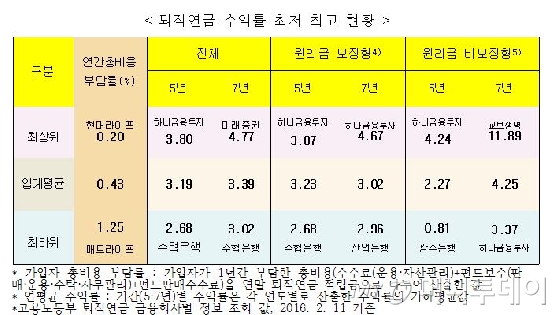

원리금 보장형 상품에서도 하나금융투자가 5년 3.87%, 7년 4.67%로 가장 우수했다. 반면 수협은행은 5년 2.68%, 산업은행은 2.96%로 최하위 수익률을 기록했다.

원리금 비보장형 퇴직연금에서는 하나금융투자가 5년 평균 4.24%로 가장 높았고, 7년형은 교보생명이 11.89%로 가장 높았다. 반면 광주은행은 5년평균 0.81% 로 마이너스 수익률을 겨우 면했다.

이 시각 인기 뉴스

퇴직연금의 업권별 수익률은 증권업계가 5년 평균 3.38%, 7년평균 3.79%로 가장 우수했다. 이어 손보업계가 5년 3.22%, 7년 3.33%를 기록했고, 생보업계가 5년 3.17%로 집계됐다. 반면 은행이 5년간 연평균 3.02%로 가장 성적이 나빴다.

퇴직연금 가입자 평균 부담금액은 연간 적립금의 0.43%에 달하는 것으로 나타났다. 이는 각종 수수료와 펀드 보수 등을 합산해 연말 퇴직연금적립금으로 나눈 금액을 뜻한다. 공제율이 높을수록 가입자의 비용부담이 크다.

가장 많은 금액을 공제한 회사는 메트라이프생명으로 연간 적립금의 1.25%를 공제했다. 연간 100만원을 적립했다면 이 가운데 1만2500원을 비용으로 부담한 셈이다. 반면 현대라이프는 이 비용이 0.20%로 가장 작게 공제한 것으로 나타났다.

강형구 금융소비자연맹 금융국장은 "저금리로 퇴직연금 수익률이 크게 하락하고 있어 수수료 부담이 커지고 금융권별, 상품종류별로 수익율 차이가 많이 난다"며 "노사 모두 퇴직연금 운용상황에 대해 관심을 가져야 하며, 수탁사를 선택하거나 변경 할 때 신중해야 한다"고 지적했다.