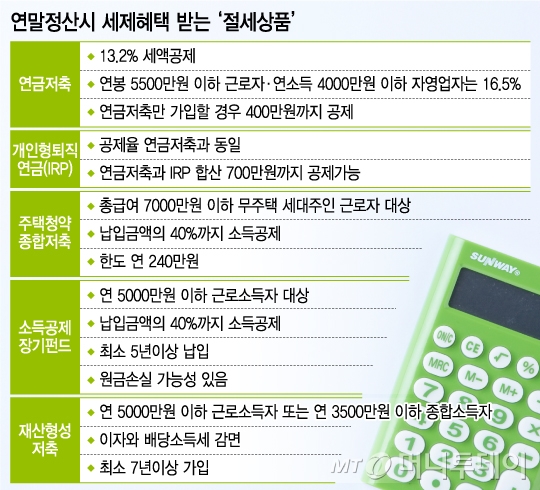

연금저축은 직장인이든 자영업자든 소득이 있는 사람이라면 누구나 가입할 수 있는 개인연금 상품입니다. 연금저축에 가입하면 400만원 한도 내에서 납입한 금액의 13.2%를 돌려받을 수 있습니다. 연급여 5500만원 이하 근로자와 연소득 4000만원 이하의 자영업자라면 16.5%까지 환급을 받을 수 있습니다. 연금저축에 400만원을 납입하면 66만원을 돌려받을 수 있습니다. 연봉5500만원 초과 근로자와 연소득 4000만원 초과 자영업자는 52만8000원을 돌려받게 됩니다.

그래픽=유정수 디자이너

그래픽=유정수 디자이너그러나 중도에 해지한다면 그동안 공제받은 금액을 다시 납부해야 합니다. 연급여 5500만원 초과하는 근로자는 공제받은 금액은 물론 그동안 연금저축으로 거둔 수익의 16.5%까지 세금으로 납부해야 합니다. 국가에서 노후대비를 장려하기 위해 만든 제도이기 때문입니다. 이 때문에 전문가들은 세액공제만을 위해 연금저축을 가입하기보다 미래를 위한 대비를 하면서 공제혜택을 보겠다는 마음으로 접근할 것을 권합니다.

연급여 7000만원 이하를 받는 무주택 가구주라면 주택청약종합저축을 활용하는 것도 좋습니다. 올해 소득공제 한도가 연간 120만원에서 240만원으로 확대돼 절세효과는 더 커졌습니다. 연급여 7000만원을 초과하는 근로자들도 120만원한도로 2017년까지 소득공제를 받을 수 있습니다.

이 시각 인기 뉴스

소장펀드는 내년부터 사라지기 때문에 올해가 가입할 수 있는 마지막 기회입니다. 소장펀드는 가입자가 매년 최대 600만원을 납입하면 납입액의 40%(최고 240만원)가 소득공제 됩니다. 연간 600만원을 납입했다면 최대 39만6000원(과세표준 1200~4600만원 구간세율 적용)을 돌려받을 수 있습니다. 그러나 5년 이내에 해지하면 지방세를 포함해 납입금액의 6.6%를 추징세로 내야합니다.

연말정산 때 공제를 받을 수 있는 상품은 아니지만 이자·배당 소득에 비과세하는 재형저축 역시 올해가 가입할 수 있는 마지막 기회라는 점에서 역시 주목을 받고 있습니다. 재형저축은 총 급여 5000만원 이하의 근로자 또는 연 소득 3500만원 이하의 사업자가 가입 후 7년 동안 유지하면 이자와 배당소득에 비과세 됩니다. 의무가입기간이 길고 수익률은 낮지만 소장펀드와 달리 원금이 보장되는 장점이 있습니다.

연말정산 시 소득공제 또는 세액공제를 해주는 상품은 모두 장기상품입니다. 연말정산만을 목적으로 가입할 경우 중도해지를 하는 경우가 발생할 수 있기 때문에 투자계획을 세워 신중히 접근하는 것이 좋습니다. 또 소장펀드와 재형저축의 가입자는 내년에 시행될 예정인 개인종합자산관리계좌(ISA)의 한도가 그만큼 줄어들게 되므로 ISA계좌 가입을 고려하지 않는 분들이 선택하는 것이 좋습니다.