실수 2 : 부부 중 한 사람만 재무적 의사결정에 참여한다.

실수 3 : 의료비 및 장기 간병비를 고려하지 않는다.

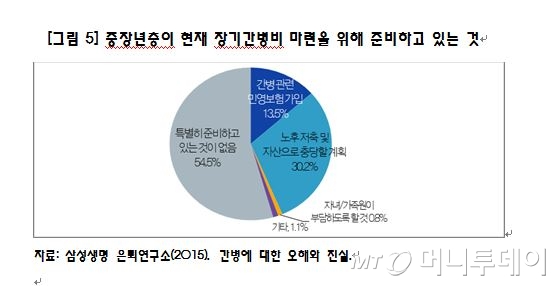

비은퇴 부부가 노후에 ‘의료비를 별도로 마련하는 경우’는 34%에 불과했다. 특히‘장기간병비 마련을 위해 특별히 준비하는 것이 없다’고 응답한 사람이 55%에 달할 정도로 장기 간병비에 대한 준비가 부족했다. 노후에 가장 많이 늘어나는 지출은 보건의료비다. 특히 중증질환은 치료 및 간병에 큰 목돈이 소요된다는 점에서 별도의 의료비를 마련해 놓지 않으면 은퇴 후 생활 자체를 위협하는 요인이 될 수 있다.

이 시각 인기 뉴스

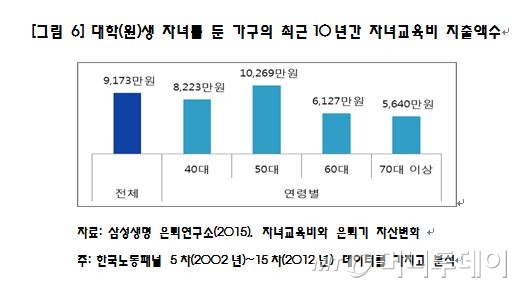

최근 자녀들의 독립이 늦어지다 보니 중장년층 부부들이 노후 준비보다 자녀 지원에 지출의 우선 순위를 두는 경우가 많다. 자녀가 있는 비은퇴자 가구의 67%가 ‘노후준비가 어렵더라도 자녀를 우선 지원하겠다’고 응답했다. 50대 가구의 경우 최근 10년간 지출한 자녀 교육비가 1억원이 넘는다는 결과도 있다. 은퇴 준비가 시급한 50대가 자녀 교육비를 가장 많이 지출하고 있음을 보여 준다.

실수 5 : 은퇴준비를 돈 문제로만 생각한다.

은퇴 후 생활에는 경제적 문제 뿐 아니라 건강, 대인관계 등 많은 요인들이 영향을 미친다. 은퇴연구소가 비은퇴 가구의 생활영역별 은퇴준비 수준을 지수화해 비교한 결과를 보면, 재무적인 준비가 78.7점으로 잘 돼 있는 사람들도 △건강 63.7점, 활동 60.1점, 관계 65.9점 등 비재무적인 측면의 은퇴준비 수준은 부족한 것으로 나타나고 있다. 은퇴생활을 위해서는 경제적 준비뿐만 아니라 건강관리,

은퇴후의 취미 등 시간 활용과 사회적 역할, 가족 및 지역사회와의 관계 등에서 균형잡인 준비가 반드시 이뤄져야 한다.

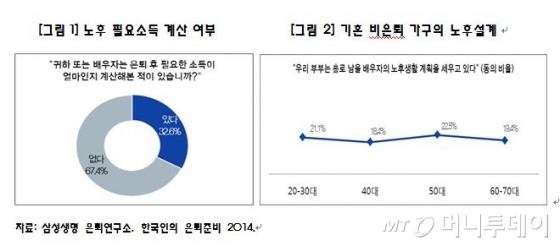

은퇴연구소 조사에 의하면, 40~50대 부부의 32%만 은퇴 후 삶에 대해 대화를 나눈다고 답했다. 특히 생애 주기별로 보면 많은 부부들이 자녀의 대학입시 이후에 본격적인 은퇴준비에 대해 고민을 시작했다. 은퇴 전부터 은퇴 후 삶에 대해 대화를 나눠온 부부는 그렇지 않은 부부에 비해 경제적으로는 물론 건강, 사회활동, 인간관계 등 전반적으로 은퇴준비가 잘 돼 있다. 그래서 실제 은퇴 후 삶의 만족도도 그렇지 않은 부부보다 2배 이상 높았다.

실수 7 : 만일의 상황에 대비한 의사결정을 해두지 않는다.

우리 사회 전반적으로 ‘생을 어떻게 마무리할 것인가’에 대해 언급을 꺼리는‘죽음회피 문화’가 있어 상속이나 연명 치료 등의 의료적 의사결정을 해놓지 않는 경우가 많다. 실제로 5억원 이상 자산을 보유한 40대 이상의 성인중 증여 및 상속에 대해 구체적인 방법을 알아본 경우는 12.3%에 불과했다(하나금융연구소, 2014) 부부의 은퇴설계 안에는 반드시 상속설계와 생의 마지막 순간에 대한 의료적 의사결정을 함께 포함시켜야, 본인 또는 배우자 유고시 남은 가족들의 혼란과 갈등을 예방할 수 있게 된다.