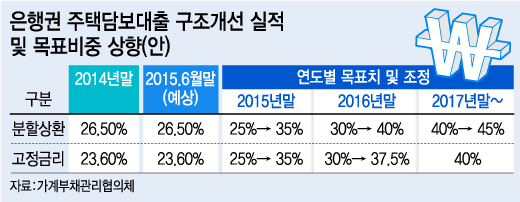

이와 관련, 은행권에선 일단 수익성 저하를 우려했다. 고정금리와 분할상환 비중 확대를 위한 인위적인 대출 금리 하락이나 주담대 수요 위축 등의 경로로 수익성이 떨어질 수 있다는 지적이다.

다른 시중은행 관계자도 "분할상환 비중을 높이기 위해서는 만기상환 보다 낮은 대출 금리를 적용해 분할상환 쪽으로 유도를 해야 한다"며 "금리를 낮춰서 유도를 해야하는 만큼 수익이 다소 줄 수 있다"고 지적했다.

또 다른 시중은행 관계자는 "이자뿐 아니라 원금도 바로 상환에 들어가게 될 경우 집 값 상승을 예상하고 투자 목적에서 대출을 받아 집을 사려는 수요는 줄어들 것"이라며 "상환을 유도하는 구조로 갈 경우 대출 금액이 줄며 주담대 시장이 위축될 가능성이 있다"고 설명했다.

이 시각 인기 뉴스

단 건전성 제고나 유동성 확보 측면에서 볼 때 은행에도 긍정적일 수 있다는 평가다. 아울러 하반기 예고된 미국 금리인상으로 금리 불확실성이 높아질 것으로 보이는 상황에서 전반적인 금융 시스템 안정에도 일조할 수 있을 것으로 기대된다.

한 시중은행 임원은 "분활상환이 확대되면 여신이 줄어 큰 틀에선 은행 수익성에 부정적이지만 건전성 제고는 은행에도 도움이 되기 때문에 총체적인 시각에서 살펴봐야 한다"고 말했다.

또 다른 시중은행 관계자는 "분할상환이 는다는 것은 은행 입장에서도 유동성이 높아지는 것이어서 자금 활용에 유리한 부분이 있다"며 "만기상환처럼 상환 될 때까지 해당 자금을 활용하지 못하는 것이 아니라 이자와 대출금이 들어오는 데로 다른 대출을 취급할 수 있다"고 밝혔다.

임진 한국금융연구원 가계부채연구센터장은 "고정금리 비중 확대는 금리가 상승할 경우 가계의 리스크를 은행이 나눠지는 구조를 위한 것"이라며 "가계부채 총량 보다 질이 더 문제라는 점에서 볼 때 금리 상승이 현실화하지 않은 지금 선제적으로 대응한다는 측면에서 보면 이번 대책은 금융 시스템 안정을 위해 상당히 긍정적"이라고 평가했다.