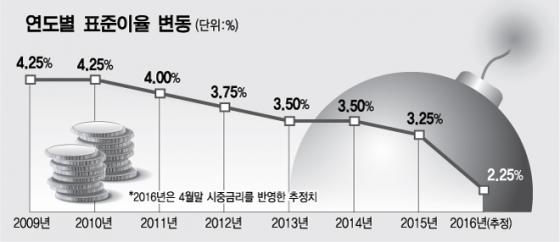

그런데 기준금리가 사상 첫 1%대로 진입하면서 표준이율이 1%포인트 급락하는 사태가 벌어졌다. 표준이율이 1%포인트 하락하면 종신·암보험 등 보장성 보험료는 대략 30% 폭등한다. 그동안 표준이율은 기껏해야 연평균 0.25%포인트 하락하는데 그쳤다. 이에 따라 금융당국은 '저금리 종합대책'을 내놓을 계획이다.

표준이율이 떨어지면 보험사는 준비금을 더 늘려야 한다. 보험사들을 예정이율(보험금 지급 때까지 운용해서 얻을 수 있는 예상수익률)을 하락시키는 방법으로 보험료를 올린다. 즉 '표준이율 인하->예정이율 인하->보험료 인상'으로 귀결된다.

보험업계 관계자는 "금융당국이 기본금리(3.50%)를 고수하다 지난해 9월 제도를 첫 손질하면서 시중금리에 연동하는 표준이율을 만들었다"면서 "그간 보험료 인상을 억제했는데, 지난해 말 이후 시중금리가 예상 밖으로 급락해 표준이율도 확 떨어진 것"이라고 설명했다.

문제는 내년 보험료가 역대 최대 폭으로 오를 수 있다는 것. 보험사의 시뮬레이션 결과, 표준이율이 1%포인트 하락하면 보장성 보험료가 30%대로 급등한다. 종신·암·CI(치명적질병)보험 등에 대해 저연령대 30%, 고연령대는 40%로 뛰었다.

이 시각 인기 뉴스

물론 내년 보험료에 적용되는 표준이율은 오는 9월말 시중금리를 기준으로 확정된다. 9월 말 이전에 기준금리가 반등하면 내년 인상폭은 예상보다 크지 않을 수 있다. 그렇더라도 표준이율이 최소 0.50%포인트 떨어져 보험료 인상폭이 올해보다 2배 이상 달할 것으로 보험업계는 예상했다.

보험사들을 하반기에 선제적으로 예정이율을 떨어뜨려 내년 보험료 인상 충격을 완화해야 한다고 금감원에 요청했다.

한 생보사 관계자는 "책임준비금 부담이 큰 보험사들은 보험료를 올리지 않을 수 없다"며 "충격을 줄이기 위해 9월 한번 올리고 내년 초 더 올리는 게 최선의 방책"이라고 주장했다. 다만 보험료 인상 억제를 우선적으로 고려한 금감원과의 갈등은 피할 수 없다.

표준이율 급락(보험료인상)이 불가피한 상황에서 금감원은 수수료(사업비) 인하를 대안으로 제시했으나 보험사들은 반발했다. 이와 별도로 금융위는 '저금리 종합대책'을 마련 중이며 최종 결과물은 7월경에 나올 것으로 전망된다.

*표준이율이란=보험사가 보험금을 주려고 확보한 돈(책임준비금)에 붙는 이율이다. 보험사가 준비금을 운용해 얻을 것으로 금융당국이 예상하는 수익률. 표준이율이 하락하면 보험사는 준비금을 더 늘려야 한다. 보험사는 준비금을 더 쌓기 위해 보험료 책정에 쓰이는 예정이율도 내린다.

*예정이율이란=고객으로부터 받은 보험료를 가지고 보험금 지급 때까지 운용을 해서 얻을 수 있는 예상수익률. 예정이율이 높으면 운용수익이 많이 예상되므로 보험료를 적게 받고 예정이율이 낮으면 운용수익이 작게 예상되기 때문에 보험료를 많이 받는다. 예정이율이 0.25%포인트 떨어지면 보험료는 약 7~10% 오른다.