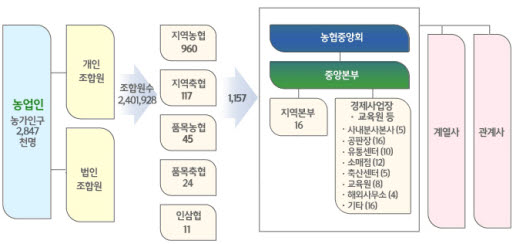

농협 조직도 /사진제공=농협중앙회

농협 조직도 /사진제공=농협중앙회25일 금융권에 따르면 농협중앙회는 이번 사고를 신종 금융사기로 보고 정확한 원인을 파악 중이다. 이미 수사를 접었던 경찰이 보강수사에 나선 가운데 국회는 오는 27일 농협에 대한 긴급현안보고를 받기로 했다. 이처럼 파장이 커진 것은 전례를 찾기 힘든 수법 탓이다. 모두 41차례에 걸쳐 대포통장으로 흘러들어간 1억2000만원은 범인뿐 아니라 그 수법도 확인되지 않았다.

이번에 문제가 된 계좌는 삽교농협에서 개설됐다. 피해자는 광양을 들렀다가 피해사실을 인지했다. 삽교농협은 지역농협으로 분류된다. 1961년 탄생한 농협은 농민이 주인인 협동조합이다. 농민 조합원들은 지역별로 지역농협과 지역축협 등을 만들었다. 지역농협 등이 모여 만든 곳이 농협중앙회다. 지역농협은 금융업무도 담당하지만 2금융권(상호금융)이다. 새마을금고와 유사한 성격으로 보면 된다.

지배구조가 다르지만 일반인들이 지역농협과 농협은행을 한눈에 구분하기는 쉽지 않다. 길거리에서 쉽게 볼 수 있는 간판만 해도 혼동하기 쉽다. 농협은행의 경우 간판에 'NH농협은행'으로 표시돼 있고 지역농협은 'OO농협'으로 명시돼 있지만 로고와 간판 구성 등이 거의 유사하다.

구분은 쉽지 않지만 관할은 엄격히 구분돼 있다. 지역농협은 농협중앙회의 상호금융부문에서 관리한다. 따라서 이번 사고의 수습도 농협중앙회 차원에서 진행하고 있다. 상대적으로 금융전문가가 많은 농협금융지주는 크게 관여하지 않고 있다.

이 시각 인기 뉴스

이번 사고의 보상 문제를 둘러싸고도 갈등이 예상된다. 농협은 해당 계좌에 보험을 들어놨다. 보험사 조사결과에 따라 피해보상을 해주는 구조다. 하지만 사고의 책임 소재를 가리기가 쉽지 않은 것도 사실이다. 피해자의 과실이 없다면 100% 보상 받을 수 있지만, 농협 역시 내부 정보유출이 아니라는 점에서 책임을 인정하지 않고 있다.

특히 해당 보험사가 농협금융지주 산하의 농협손해보험이라는 점도 오해를 살 수 있다. 농협손보는 이번 사고가 신종 수법이라는 점에서 외부 전문기관에 의뢰해 정밀 조사를 한다는 입장이다. 조사 결과가 어떻게 나오든 '계열사 챙기기'라는 오해를 살 수 있는 것이다. 농협중앙회 관계자는 "사고의 원인에 대한 조사가 이뤄지고 있다"며 "조사 결과를 기다리고 있다"고 말했다.