내친 김에 2000을 넘어설 것이라는 기대와 더불어 유동성 '버블(거품)'이 커지고 있는 것 아니냐는 경계감도 고개를 들고 있다.

갈림길에 선 증시, 투자자들의 고민도 깊어가고 있다.

◇조세회피처 자금 늘어 vs "우려는 시기상조"

국내투자자들의 펀드 환매 행진이 겨우 잦아들고 있는 상황이어서 국내자금이 본격적으로 증시로 들어오고 있다고 보긴 어렵다는게 중론이다.

금융감독원에 따르면 외국인은 올 들어 9월말까지 국내 시장에서 12조1754억원어치의 주식을 순매수한 상태다. 외국인은 국내 전체 시가총액의 29.7%를 차지하고 있다.

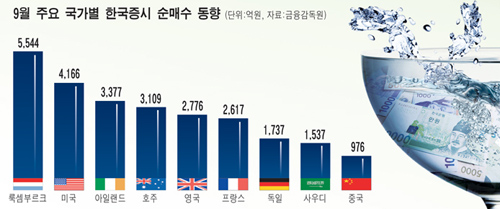

올해 전체로 놓고 볼 때는 미국계 자금이 절대 다수였다. 올 들어 9월까지 누계로 보면 미국이 9조5456억원으로 전체 순매수의 78.4%를 차지했고 룩셈부르크가 1조9701억원, 아일랜드가 1조7219억원을 기록했다.

하지만 지금까지 환매에만 집중됐던 펀드 자금들이 점차적으로 유입될 가능성도 높아 유동성 랠리가 좀 더 이어질 것이란 전망이 대세다.

이 시각 인기 뉴스

오성진 현대증권 (7,370원 ▲10 +0.1%) 리서치센터장은"주식형펀드 일평균 신규 설정액이 800억원대에서 최근에는 1500억원으로 늘어났다"며 "펀드 수급의 숨통이 트인 점도 증시 유동성에 일조하고 있다"고 말했다.

허남권 신영자산운용 자산운용본부장(전무)도 "펀드 환매 자금이 펀드로 재유입될 경우 시장은 강보합 수준 이상을 이어갈 수 있다"고 전망했다.

◇밸류에이션 아직도 저평가 상태..버블과 무관

주가의 절대적 수준으로만 보면 국내 증시가 아직은 버블논란에서 자유로운 것으로 전문가들은 보고 있다.

한국의 12개월 PER(주가수익배율)은 9배 수준에 머물고 있다.

오성진 센터장은 "코스피시장 전체의 밸류에이션이 8월 8.7배에서 최근 9.1배로 높아졌지만 여전히 크게 오른 상태가 아니다"고 말했다.

유동성 버블 논란의 대표적인 사례로는 80년대말 일본, 90년대초 대만, 2000년대초 한국의 코스닥시장이 꼽힌다.

대우증권에 따르면 1989년 일본증시의 PER는 70배였고, 대만은 1991년 당시 160배였다. 2000년대 한국의 코스닥의 경우 PER 자체를 매길 수 없을 만큼 고평가됐다.

허남권 본부장은 "과거 버블기에는 주도주들이 오버슈팅(과열)하는 경우가 많았는데 지금은 주도주들의 상승률이 시장 평균보다 월등히 높은 것은 아니다"라고 말했다. 또한 올해 주도주였던 화학 자동차 등을 제외하곤 대부분의 업종들이 절대적으로 저평가된 상태에 머물러 있다고 허 본부장은 분석했다.

◇커지는 물가 부담과 유동성의 '질'은 암초

물가상승 부담이 커지고 있다는 점과 유동성의 '질'에 대해서는 주의를 기울여야 한다는 지적이 설득력을 얻고 있다.

한국의 9월 소비자물가지수는 전년 동월대비 4.1% 상승하면서 2009년 2월 이후 최대 수준을 경신했다.

김성노 KB투자증권 연구원은 "원자재 가격이 유동성 확대 기대감에 따른 투기적 수요 증가로 연중 최고치를 경신하고 있다"며 "상품가격 강세가 아시아 국가들의 물가상승 압력을 확대시키고 있는 상황"이라고 설명했다.

대내외적인 물가상승 압력이 경기둔화국면에서 통화긴축 우려로 연결될 수 있다는 점이 부정적으로 작용할 수 있다고 김 연구원은 지적했다.

강현철 우리투자증권 투자전략팀장은 "통상 '유동성 랠리'는 안전자산에서 위험자산으로 자산간 자금 대체(이동)가 이뤄지는 현상이 수반된다"고 지적했다.

하지만 현재는 채권 주식 원자재 등 안전자산과 위험자산이 모두 사상최고가를 경신하고 있다는 것.

따라서 유동성 랠리라기보다는 유럽이나 미국에 들어갈 자금들이 경제부진 등으로 가지 못하고 상대적으로 펀더멘털이 우수한 아시아 국가(한국 등)으로 흘러들어오는 '풍선효과'가 나타나고 있는 것으로 봤다.

강팀장은 "이 자금들은 유입속도가 빠르고 투기적인 성격이어서 언제든 다시 나갈 수 있는 가능성 또한 높다"고 경계했다.